شرح ضريبة القيمة المضافة في الإمارات: نسب عام 2026، التسجيل، وتقديم الإقرارات

طبقت دولة الإمارات ضريبة القيمة المضافة لأول مرة في يناير 2018 بموجب المرسوم بقانون اتحادي رقم (8) لسنة 2017. وبعد مرور عدة سنوات، لا تزال بعض الشركات تقع في فخ الأخطاء التشغيلية، مثل إساءة تصنيف التوريدات، أو تقديم الإقرارات بعد المواعيد النهائية، أو الفشل في تلبية متطلبات الفوترة الإلكترونية المتطورة. تعمل الهيئة الاتحادية للضرائب بنشاط على مراجعة الحسابات، لذا فإن فهم آلية تفاعل هذه القواعد مع عملياتك اليومية هو أمر جوهري لتجنب الغرامات؛ وهذا الدليل يغطي كل ما تحتاج إلى معرفته.

يتسم النظام الضريبي في الإمارات بالمرونة، لكن هيكل العقوبات صارم. يسلط هذا الدليل الضوء على التوريدات المؤهلة، وحدود التسجيل، والمواعيد النهائية لتقديم الإقرارات، وكيف تختلف الالتزامات بناءً على طبيعة أعمالك. كما يوضح الأهمية المتزايدة للتوافق مع الأنظمة الجديدة مثل الفوترة الإلكترونية (E-invoicing)، وهي خطوة غيرت طريقة إعداد الفواتير وتقديم الإقرارات للعديد من الشركات التي كانت تظن سابقاً أن لديها متسعاً من الوقت لتعديل أوضاعها.

في شركة ACC4U، نساعد الشركات على التنقل بسلاسة عبر متطلبات التسجيل، وتحديد الفترات الضريبية، والامتثال لإطار الرقابة الخاص بالهيئة الاتحادية للضرائب (FTA)، بجانب تقديم حلول عملية مبنية على خبرتنا الطويلة للمشاكل الشائعة التي تجذب انتباه مفتشي الضرائب.

كيف تعمل ضريبة القيمة المضافة في الإمارات: نسبة 5% وما تغطيه فعلياً

التوريدات الخاضعة للنسبة الأساسية والشركات الصغيرة

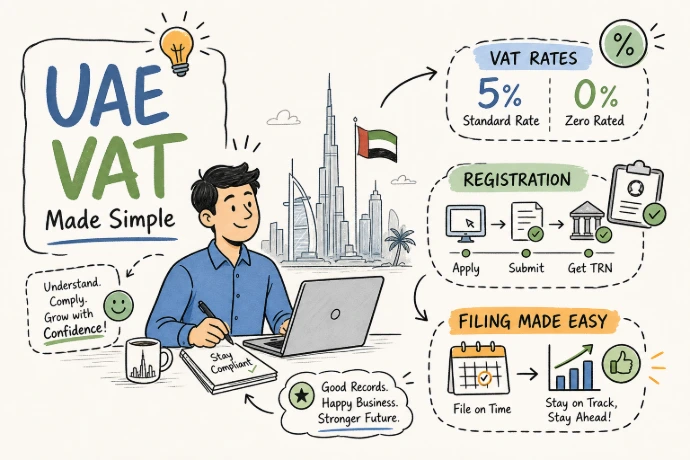

تُطبق النسبة الأساسية لضريبة القيمة المضافة والبالغة 5% على معظم السلع والخدمات التجارية، ما لم ينص القانون على إعفائها أو خضوعها لنسبة الصفر. التوريد الخاضع للضريبة هو المفهوم الأساسي في الممارسة العملية؛ فإذا كنت تبيع سلعاً أو تقدم خدمات لعميل في البر الرئيسي للإمارات ولم تنطبق عليك أي قواعد استثنائية، فيجب عليك فرض ضريبة بنسبة 5% وإصدار فاتورة ضريبية قانونية. وفي المقابل، تتيح لك الضريبة المدخلة (Input VAT) استرداد الضريبة التي تدفعها لشركائك ومورديك، مما يعني أن نظام المحاسبة الصحيح يساعدك على خصم ما دفعته مقابل مشتريات أعمالك من إجمالي الضريبة المستحقة عليك.

التوريدات الخاضعة لنسبة الصفر (Zero-rated)

التوريدات الخاضعة لنسبة الصفر هي توريدات خاضعة للضريبة تقنياً، ولكن بنسبة 0%. هذا التصنيف جوهري لأن الشركات التي تقدم توريدات بنسبة الصفر لا تزال قادرة على استرداد ضريبة المدخلات التي تكبدتها على نفقاتها. وتشمل الفئات الرئيسية الخاضعة لنسبة الصفر بموجب قانون ضريبة القيمة المضافة الإماراتي: الصادرات من السلع والخدمات خارج دول مجلس التعاون الخليجي، وخدمات النقل الدولي للركاب والسلع، وتوريدات بعض وسائل النقل البحري والجوي والبري، والتوريد الأول للمباني السكنية الجديدة خلال 3 سنوات من بنائها، بالإضافة إلى قطاعات معينة مثل التعليم والرعاية الصحية، وتوريدات بعض المعادن الثمينة للاستثمار. إذا كانت أعمالك تقدم خدمات لعملاء خارج الدولة، فمن المرجح أنك تقع ضمن هذه الفئة، ولكنك تظل مطالباً بالتسجيل لضريبة القيمة المضافة إذا تجاوزت الإيرادات الحد الإلزامي.

التوريدات المعفاة ولماذا تشكل تحدياً مختلفاً

تختلف التوريدات المعفاة تماماً عن التوريدات الخاضعة لنسبة الصفر؛ فالإعفاء يعني أن المعاملة خارج نطاق الضريبة بالكامل، ولا يتم فرض ضريبة عليها، ولكن لا يمكن للشركة استرداد ضريبة المدخلات التي دفعتها على مصاريفها المرتبطة بهذا النشاط. وتشمل الفئات المعفاة: بعض الخدمات المالية المحددة، والمباني السكنية (باستثناء التوريد الأول للمباني الجديدة)، والأراضي الفضاء، والنقل المحلي للركاب. الشركات التي تقدم مزيجاً من التوريدات الخاضعة للضريبة والمعفاة تواجه تحدياً محاسبياً دقيقاً، حيث يتعين عليها استخدام طريقة "الخصم النسبي" لتقسيم واسترداد ضريبة المدخلات، وهو أحد أكثر المواضيع تعقيداً وعرضة للأخطاء عند التدقيق الضريبي.

من هم المطالبون بالتسجيل لضريبة القيمة المضافة في الإمارات؟

حد التسجيل الإلزامي: 375,000 درهم إماراتي

يكون التسجيل إلزامياً على أي شركة مقيمة في الإمارات إذا تجاوزت قيمة توريداتها الخاضعة للضريبة ووارداتها حد 375,000 درهم إماراتي خلال الأشهر الـ 12 السابقة، أو إذا كان من المتوقع أن تتجاوز هذا الحد خلال الأيام الـ 30 القادمة. ويشمل احتساب هذا الحد التوريدات الخاضعة للنسبة الأساسية (5%) والتوريدات بنسبة الصفر (0%)، بالإضافة إلى السلع والخدمات السلع المستوردة الخاضعة لآلية الاحتساب العكسي. يجب على الشركات مراقبة حجم أعمالها شهرياً للتأكد من عدم تفويت موعد التسجيل الإلزامي فور تخطي هذا الحاجز.

حد التسجيل الاختياري: 187,500 درهم إماراتي

يمكن للشركات التقدم بطلب تسجيل اختياري إذا تجاوزت توريداتها أو نفقاتها الخاضعة للضريبة حد 187,500 درهم إماراتي خلال الأشهر الـ 12 السابقة، أو كان من المتوقع أن تتجاوزها خلال الأيام الـ 30 القادمة. هذه الميزة مفيدة جداً للمشاريع الناشئة والشركات الجديدة التي تتكبد مصاريف تأسيسية عالية وترغب في استرداد ضريبة المدخلات على نفقاتها قبل البدء في تحقيق إيرادات ضخمة، مما يحمي تدفقاتها النقدية.

آلية التسجيل لضريبة القيمة المضافة عبر منصة "إمارات تاكس"

تتم عملية التسجيل رقمياً بالكامل عبر بوابة إمارات تاكس (EmaraTax). يتطلب الطلب إنشاء حساب للشركة وتعبئة البيانات المتعلقة بالشكل القانوني، وتفاصيل الملكية، والأنشطة التجارية، والبيانات المالية المتوقعة، وإرفاق الوثائق الداعمة؛ والتي تشمل عادةً: رخصة التجارة، وعقد التأسيس، وجواز سفر الهوية الإماراتية للمديرين والمفوضين بالتوقيع، وإثبات حجم الإيرادات السنوية (مثل البيانات المالية المدققة، أو الدفاتر المحاسبية، أو الفواتير الصادرة). وبمجرد مراجعة الهيئة للطلب والموافقة عليه، يتم إصدار "رقم التسجيل الضريبي" (TRN) الخاص بشركتك، والذي يجب أن يظهر بوضوح على جميع فواتيرك الضريبية الصادرة والواردة.

كيفية تقديم إقرار ضريبة القيمة المضافة: المواعيد، التكرار، والغرامات

الإقرارات الشهرية والربع سنوية: كيف تحدد الهيئة فترتك الضريبية؟

تقوم الهيئة الاتحادية للضرائب بتعيين فترة ضريبية محددة لكل شركة عند إتمام التسجيل؛ حيث تلتزم الشركات الكبرى عادةً بتقديم إقرارات شعرية، بينما تُمنح الشركات الصغيرة والمتوسطة فترات ربع سنوية. الموعد النهائي الثابت لتقديم الإقرار وسداد الضريبة المستحقة هو اليوم الـ 28 من الشهر التالي لنهاية الفترة الضريبية. وإذا صادف يوم 28 عطلة نهاية أسبوع أو عطلة رسمية، يمتد الموعد النهائي إلى يوم العمل التالي مباشرة.

ماذا يحدث عند تفويت الموعد النهائي؟

يترتب على التأخر في تقديم الإقرار غرامة إدارية ثابتة تبلغ 1,000 درهم إماراتي للمرة الأولى، وترتفع إلى 2,000 درهم في حال تكرار المخالفة خلال 24 شهراً. وبالإضافة إلى غرامة التقديم، يترتب على تأخر السداد رسوم إضافية فورية بنسبة 2% على مبالغ الضريبة غير المدفوعة، تليها غرامة بنسبة 4% بعد شهر، ثم غرامة يومية بنسبة 1% تبدأ من اليوم الـ 31 فصاعداً وتتراكم على الرصيد المتبقي غير المسدد. إن تفويت الموعد النهائي يحول الالتزام المالي البسيط إلى عبء مادي ثقيل يتراكم بسرعة كبيرة.

التحول الرقمي: ماذا يعني نظام الفوترة الإلكترونية لعام 2026 لأعمالك؟

معايير نظام الفوترة الإلكترونية (E-Invoicing)

تشهد دولة الإمارات تطبيقاً متقدماً لمنظومة الفوترة الإلكترونية الوطنية، تماشياً مع التوجهات العالمية للتحول الرقمي والحد من التهرب الضريبي. بموجب هذا النظام، لن يُكتفى بالفواتير التقليدية أو ملفات PDF اليدوية؛ بل يتعين على الأنظمة المحاسبية للشركات إصدار الفواتير وتبادلها رقمياً بصيغ هيكلية موحدة ومترابطة مباشرة مع منصة الهيئة للتحقق والاعتماد اللحظي للمعاملات.

مقدمو الخدمات المعتمدون والجداول الزمنية المقررة

يتم تطبيق النظام تدريجياً بناءً على حجم الإيرادات السنوية للشركات؛ حيث بدأت المجموعات الكبرى والمؤسسات الضخمة بالمرحلة الأولى، وتلتها الشركات الصغيرة والمتوسطة تباعاً. وتُلزم الهيئة الشركات باستخدام برامج محاسبية متوافقة ومقدمي خدمات ربط معتمدين لضمان تشفير البيانات وإرسالها بشكل آمن وصحيح. إن الانتقال إلى هذا النظام يتطلب تحديث البنية التكنولوجية لأعمالك لضمان عدم توقف عمليات إصدار الفواتير أو الوقوع في مخالفات عدم الامتثال الرقمي.

أخطاء شائعة في ضريبة القيمة المضافة تثير انتباه مفتشي الضرائب

إساءة تصنيف التوريدات (الخاضعة، المعفاة، ونسبة الصفر)

من أكثر الأخطاء تكراراً هو خلط المحاسبين بين التوريدات المعفاة والتوريدات الخاضعة لنسبة الصفر، مما يؤدي إلى استرداد ضريبة مدخلات غير قانونية أو العكس؛ وهو أمر يظهر بوضوح عند فحص الإقرارات من قبل أنظمة التدقيق الآلي التابعة للهيئة ويستدعي فرض غرامات تصحيحية قاسية.

التأخر في التسجيل وعدم الإفصاح عن حجم الأعمال بدقة

تقوم العديد من الشركات بتجاوز حد التسجيل الإلزامي دون الانتباه لضرورة تقديم طلب التسجيل خلال الموعد النظامي، ظناً منها أن عدم مطالبة الهيئة لها يعني سلامة موقفها. تتقاطع قواعد بيانات التراخيص التجارية مع الأنظمة الضريبية بانتظام، ويتم رصد وتطبيق غرامات التأخر في التسجيل (20,000 درهم إماراتي) بأثر رجعي على الفترات الفائتة.

عدم دقة الفواتير ونقص مستندات السجلات

يتطلب القانون الاحتفاظ بالسجلات الضريبية والفواتير والترابطات المالية لمدة لا تقل عن 5 سنوات. إن إصدار فواتير تفتقر للبيانات الأساسية (مثل اسم المورد، عنوانه، الرقم الضريبي للمشتري، أو تفصيل نسب الضريبة لكل بند) يجعلها فواتير غير قانونية ويحرم شركتك أو عملاءك من حق استرداد ضريبتها.

إدارة امتثال ضريبة القيمة المضافة دون الوقوع في الأزمات التشغيلية

لماذا تُعتبر مشاكل الامتثال قابلة للوقاية والمنع؟

إن مشاكل الغرامات والتدقيق المفاجئ ليست قدراً حتمياً؛ بل تنبع دائماً من غياب آليات الرقابة الدورية ومسك الدفاتر العشوائي. من خلال تنظيم الدورة المستندية ومطابقة الحسابات شهرياً، يمكن للشركة اكتشاف الأخطاء وتصحيحها ذاتياً قبل حلول الموعد النهائي لتقديم الإقرار وبأقل التكاليف.

كيف تضمن خدمات ACC4U بقاء أعمالك متوافقة تماماً؟

بفضل خبرتنا الممتدة لأكثر من 16 عاماً في قطاع المحاسبة والخدمات المالية، توفر شركة ACC4U للمشاريع الصغيرة والمتوسطة والشركات الكبرى في دولة الإمارات حلول امتثال شاملة لضريبة القيمة المضافة؛ تشمل مراجعة المعاملات، وتصنيف التوريدات، وإعداد وإرسال الإقرارات الدورية، والتنسيق والربط مع أنظمة الفوترة الإلكترونية الجديدة. إن الاعتماد على فريق متمرس يحمي أعمالك من مفاجآت الغرامات الإدارية المتراكمة ويضمن لك التركيز الكامل على نمو تجارتك.

ملخص سريع ومباشر

تُطبق ضريبة القيمة المضافة بنسبة 5% في الإمارات على معظم الأنشطة التجارية، والتسجيل إلزامي بمجرد وصول حجم أعمال الخاضع للضريبة إلى 375,000 درهم إماراتي. تفويت المواعيد النهائية (اليوم الـ 28 من الشهر التالي للفترة) يستوجب غرامات فورية وأخرى تصاعدية يومية تصل إلى 300%. ومع التوجه الإلزامي للفوترة الإلكترونية، لم يعد هناك مجال للمحاسبة اليدوية التقليدية. تواصل مع فريق الخبرة في ACC4U اليوم لترتيب وضعك الضريبي وضمان امتثال أعمالك بشكل كامل وصحيح.

شرح ضريبة القيمة المضافة في الإمارات: نسب عام 2026، التسجيل، وتقديم الإقرارات

طبقت دولة الإمارات ضريبة القيمة المضافة لأول مرة في يناير 2018 بموجب المرسوم بقانون اتحادي رقم (8) لسنة 2017. وبعد مرور عدة سنوات، لا تزال بعض الشركات تقع في فخ الأخطاء التشغيلية، مثل إساءة تصنيف التوريدات، أو تقديم الإقرارات بعد المواعيد النهائية، أو الفشل في تلبية متطلبات الفوترة الإلكترونية المتطورة. تعمل الهيئة الاتحادية للضرائب بنشاط على مراجعة الحسابات، لذا فإن فهم آلية تفاعل هذه القواعد مع عملياتك اليومية هو أمر جوهري لتجنب الغرامات؛ وهذا الدليل يغطي كل ما تحتاج إلى معرفته.

يتسم النظام الضريبي في الإمارات بالمرونة، لكن هيكل العقوبات صارم. يسلط هذا الدليل الضوء على التوريدات المؤهلة، وحدود التسجيل، والمواعيد النهائية لتقديم الإقرارات، وكيف تختلف الالتزامات بناءً على طبيعة أعمالك. كما يوضح الأهمية المتزايدة للتوافق مع الأنظمة الجديدة مثل الفوترة الإلكترونية (E-invoicing)، وهي خطوة غيرت طريقة إعداد الفواتير وتقديم الإقرارات للعديد من الشركات التي كانت تظن سابقاً أن لديها متسعاً من الوقت لتعديل أوضاعها.

في شركة ACC4U، نساعد الشركات على التنقل بسلاسة عبر متطلبات التسجيل، وتحديد الفترات الضريبية، والامتثال لإطار الرقابة الخاص بالهيئة الاتحادية للضرائب (FTA)، بجانب تقديم حلول عملية مبنية على خبرتنا الطويلة للمشاكل الشائعة التي تجذب انتباه مفتشي الضرائب.

كيف تعمل ضريبة القيمة المضافة في الإمارات: نسبة 5% وما تغطيه فعلياً

التوريدات الخاضعة للنسبة الأساسية والشركات الصغيرة

تُطبق النسبة الأساسية لضريبة القيمة المضافة والبالغة 5% على معظم السلع والخدمات التجارية، ما لم ينص القانون على إعفائها أو خضوعها لنسبة الصفر. التوريد الخاضع للضريبة هو المفهوم الأساسي في الممارسة العملية؛ فإذا كنت تبيع سلعاً أو تقدم خدمات لعميل في البر الرئيسي للإمارات ولم تنطبق عليك أي قواعد استثنائية، فيجب عليك فرض ضريبة بنسبة 5% وإصدار فاتورة ضريبية قانونية. وفي المقابل، تتيح لك الضريبة المدخلة (Input VAT) استرداد الضريبة التي تدفعها لشركائك ومورديك، مما يعني أن نظام المحاسبة الصحيح يساعدك على خصم ما دفعته مقابل مشتريات أعمالك من إجمالي الضريبة المستحقة عليك.

التوريدات الخاضعة لنسبة الصفر (Zero-rated)

التوريدات الخاضعة لنسبة الصفر هي توريدات خاضعة للضريبة تقنياً، ولكن بنسبة 0%. هذا التصنيف جوهري لأن الشركات التي تقدم توريدات بنسبة الصفر لا تزال قادرة على استرداد ضريبة المدخلات التي تكبدتها على نفقاتها. وتشمل الفئات الرئيسية الخاضعة لنسبة الصفر بموجب قانون ضريبة القيمة المضافة الإماراتي: الصادرات من السلع والخدمات خارج دول مجلس التعاون الخليجي، وخدمات النقل الدولي للركاب والسلع، وتوريدات بعض وسائل النقل البحري والجوي والبري، والتوريد الأول للمباني السكنية الجديدة خلال 3 سنوات من بنائها، بالإضافة إلى قطاعات معينة مثل التعليم والرعاية الصحية، وتوريدات بعض المعادن الثمينة للاستثمار. إذا كانت أعمالك تقدم خدمات لعملاء خارج الدولة، فمن المرجح أنك تقع ضمن هذه الفئة، ولكنك تظل مطالباً بالتسجيل لضريبة القيمة المضافة إذا تجاوزت الإيرادات الحد الإلزامي.

التوريدات المعفاة ولماذا تشكل تحدياً مختلفاً

تختلف التوريدات المعفاة تماماً عن التوريدات الخاضعة لنسبة الصفر؛ فالإعفاء يعني أن المعاملة خارج نطاق الضريبة بالكامل، ولا يتم فرض ضريبة عليها، ولكن لا يمكن للشركة استرداد ضريبة المدخلات التي دفعتها على مصاريفها المرتبطة بهذا النشاط. وتشمل الفئات المعفاة: بعض الخدمات المالية المحددة، والمباني السكنية (باستثناء التوريد الأول للمباني الجديدة)، والأراضي الفضاء، والنقل المحلي للركاب. الشركات التي تقدم مزيجاً من التوريدات الخاضعة للضريبة والمعفاة تواجه تحدياً محاسبياً دقيقاً، حيث يتعين عليها استخدام طريقة "الخصم النسبي" لتقسيم واسترداد ضريبة المدخلات، وهو أحد أكثر المواضيع تعقيداً وعرضة للأخطاء عند التدقيق الضريبي.

من هم المطالبون بالتسجيل لضريبة القيمة المضافة في الإمارات؟

حد التسجيل الإلزامي: 375,000 درهم إماراتي

يكون التسجيل إلزامياً على أي شركة مقيمة في الإمارات إذا تجاوزت قيمة توريداتها الخاضعة للضريبة ووارداتها حد 375,000 درهم إماراتي خلال الأشهر الـ 12 السابقة، أو إذا كان من المتوقع أن تتجاوز هذا الحد خلال الأيام الـ 30 القادمة. ويشمل احتساب هذا الحد التوريدات الخاضعة للنسبة الأساسية (5%) والتوريدات بنسبة الصفر (0%)، بالإضافة إلى السلع والخدمات السلع المستوردة الخاضعة لآلية الاحتساب العكسي. يجب على الشركات مراقبة حجم أعمالها شهرياً للتأكد من عدم تفويت موعد التسجيل الإلزامي فور تخطي هذا الحاجز.

حد التسجيل الاختياري: 187,500 درهم إماراتي

يمكن للشركات التقدم بطلب تسجيل اختياري إذا تجاوزت توريداتها أو نفقاتها الخاضعة للضريبة حد 187,500 درهم إماراتي خلال الأشهر الـ 12 السابقة، أو كان من المتوقع أن تتجاوزها خلال الأيام الـ 30 القادمة. هذه الميزة مفيدة جداً للمشاريع الناشئة والشركات الجديدة التي تتكبد مصاريف تأسيسية عالية وترغب في استرداد ضريبة المدخلات على نفقاتها قبل البدء في تحقيق إيرادات ضخمة، مما يحمي تدفقاتها النقدية.

آلية التسجيل لضريبة القيمة المضافة عبر منصة "إمارات تاكس"

تتم عملية التسجيل رقمياً بالكامل عبر بوابة إمارات تاكس (EmaraTax). يتطلب الطلب إنشاء حساب للشركة وتعبئة البيانات المتعلقة بالشكل القانوني، وتفاصيل الملكية، والأنشطة التجارية، والبيانات المالية المتوقعة، وإرفاق الوثائق الداعمة؛ والتي تشمل عادةً: رخصة التجارة، وعقد التأسيس، وجواز سفر الهوية الإماراتية للمديرين والمفوضين بالتوقيع، وإثبات حجم الإيرادات السنوية (مثل البيانات المالية المدققة، أو الدفاتر المحاسبية، أو الفواتير الصادرة). وبمجرد مراجعة الهيئة للطلب والموافقة عليه، يتم إصدار "رقم التسجيل الضريبي" (TRN) الخاص بشركتك، والذي يجب أن يظهر بوضوح على جميع فواتيرك الضريبية الصادرة والواردة.

كيفية تقديم إقرار ضريبة القيمة المضافة: المواعيد، التكرار، والغرامات

الإقرارات الشهرية والربع سنوية: كيف تحدد الهيئة فترتك الضريبية؟

تقوم الهيئة الاتحادية للضرائب بتعيين فترة ضريبية محددة لكل شركة عند إتمام التسجيل؛ حيث تلتزم الشركات الكبرى عادةً بتقديم إقرارات شعرية، بينما تُمنح الشركات الصغيرة والمتوسطة فترات ربع سنوية. الموعد النهائي الثابت لتقديم الإقرار وسداد الضريبة المستحقة هو اليوم الـ 28 من الشهر التالي لنهاية الفترة الضريبية. وإذا صادف يوم 28 عطلة نهاية أسبوع أو عطلة رسمية، يمتد الموعد النهائي إلى يوم العمل التالي مباشرة.

ماذا يحدث عند تفويت الموعد النهائي؟

يترتب على التأخر في تقديم الإقرار غرامة إدارية ثابتة تبلغ 1,000 درهم إماراتي للمرة الأولى، وترتفع إلى 2,000 درهم في حال تكرار المخالفة خلال 24 شهراً. وبالإضافة إلى غرامة التقديم، يترتب على تأخر السداد رسوم إضافية فورية بنسبة 2% على مبالغ الضريبة غير المدفوعة، تليها غرامة بنسبة 4% بعد شهر، ثم غرامة يومية بنسبة 1% تبدأ من اليوم الـ 31 فصاعداً وتتراكم على الرصيد المتبقي غير المسدد. إن تفويت الموعد النهائي يحول الالتزام المالي البسيط إلى عبء مادي ثقيل يتراكم بسرعة كبيرة.

التحول الرقمي: ماذا يعني نظام الفوترة الإلكترونية لعام 2026 لأعمالك؟

معايير نظام الفوترة الإلكترونية (E-Invoicing)

تشهد دولة الإمارات تطبيقاً متقدماً لمنظومة الفوترة الإلكترونية الوطنية، تماشياً مع التوجهات العالمية للتحول الرقمي والحد من التهرب الضريبي. بموجب هذا النظام، لن يُكتفى بالفواتير التقليدية أو ملفات PDF اليدوية؛ بل يتعين على الأنظمة المحاسبية للشركات إصدار الفواتير وتبادلها رقمياً بصيغ هيكلية موحدة ومترابطة مباشرة مع منصة الهيئة للتحقق والاعتماد اللحظي للمعاملات.

مقدمو الخدمات المعتمدون والجداول الزمنية المقررة

يتم تطبيق النظام تدريجياً بناءً على حجم الإيرادات السنوية للشركات؛ حيث بدأت المجموعات الكبرى والمؤسسات الضخمة بالمرحلة الأولى، وتلتها الشركات الصغيرة والمتوسطة تباعاً. وتُلزم الهيئة الشركات باستخدام برامج محاسبية متوافقة ومقدمي خدمات ربط معتمدين لضمان تشفير البيانات وإرسالها بشكل آمن وصحيح. إن الانتقال إلى هذا النظام يتطلب تحديث البنية التكنولوجية لأعمالك لضمان عدم توقف عمليات إصدار الفواتير أو الوقوع في مخالفات عدم الامتثال الرقمي.

أخطاء شائعة في ضريبة القيمة المضافة تثير انتباه مفتشي الضرائب

إساءة تصنيف التوريدات (الخاضعة، المعفاة، ونسبة الصفر)

من أكثر الأخطاء تكراراً هو خلط المحاسبين بين التوريدات المعفاة والتوريدات الخاضعة لنسبة الصفر، مما يؤدي إلى استرداد ضريبة مدخلات غير قانونية أو العكس؛ وهو أمر يظهر بوضوح عند فحص الإقرارات من قبل أنظمة التدقيق الآلي التابعة للهيئة ويستدعي فرض غرامات تصحيحية قاسية.

التأخر في التسجيل وعدم الإفصاح عن حجم الأعمال بدقة

تقوم العديد من الشركات بتجاوز حد التسجيل الإلزامي دون الانتباه لضرورة تقديم طلب التسجيل خلال الموعد النظامي، ظناً منها أن عدم مطالبة الهيئة لها يعني سلامة موقفها. تتقاطع قواعد بيانات التراخيص التجارية مع الأنظمة الضريبية بانتظام، ويتم رصد وتطبيق غرامات التأخر في التسجيل (20,000 درهم إماراتي) بأثر رجعي على الفترات الفائتة.

عدم دقة الفواتير ونقص مستندات السجلات

يتطلب القانون الاحتفاظ بالسجلات الضريبية والفواتير والترابطات المالية لمدة لا تقل عن 5 سنوات. إن إصدار فواتير تفتقر للبيانات الأساسية (مثل اسم المورد، عنوانه، الرقم الضريبي للمشتري، أو تفصيل نسب الضريبة لكل بند) يجعلها فواتير غير قانونية ويحرم شركتك أو عملاءك من حق استرداد ضريبتها.

إدارة امتثال ضريبة القيمة المضافة دون الوقوع في الأزمات التشغيلية

لماذا تُعتبر مشاكل الامتثال قابلة للوقاية والمنع؟

إن مشاكل الغرامات والتدقيق المفاجئ ليست قدراً حتمياً؛ بل تنبع دائماً من غياب آليات الرقابة الدورية ومسك الدفاتر العشوائي. من خلال تنظيم الدورة المستندية ومطابقة الحسابات شهرياً، يمكن للشركة اكتشاف الأخطاء وتصحيحها ذاتياً قبل حلول الموعد النهائي لتقديم الإقرار وبأقل التكاليف.

كيف تضمن خدمات ACC4U بقاء أعمالك متوافقة تماماً؟

بفضل خبرتنا الممتدة لأكثر من 16 عاماً في قطاع المحاسبة والخدمات المالية، توفر شركة ACC4U للمشاريع الصغيرة والمتوسطة والشركات الكبرى في دولة الإمارات حلول امتثال شاملة لضريبة القيمة المضافة؛ تشمل مراجعة المعاملات، وتصنيف التوريدات، وإعداد وإرسال الإقرارات الدورية، والتنسيق والربط مع أنظمة الفوترة الإلكترونية الجديدة. إن الاعتماد على فريق متمرس يحمي أعمالك من مفاجآت الغرامات الإدارية المتراكمة ويضمن لك التركيز الكامل على نمو تجارتك.

ملخص سريع ومباشر

تُطبق ضريبة القيمة المضافة بنسبة 5% في الإمارات على معظم الأنشطة التجارية، والتسجيل إلزامي بمجرد وصول حجم أعمال الخاضع للضريبة إلى 375,000 درهم إماراتي. تفويت المواعيد النهائية (اليوم الـ 28 من الشهر التالي للفترة) يستوجب غرامات فورية وأخرى تصاعدية يومية تصل إلى 300%. ومع التوجه الإلزامي للفوترة الإلكترونية، لم يعد هناك مجال للمحاسبة اليدوية التقليدية. تواصل مع فريق الخبرة في ACC4U اليوم لترتيب وضعك الضريبي وضمان امتثال أعمالك بشكل كامل وصحيح.

أحدث محتوى لدينا

اطلع على الجديد في شركتنا!

Start writing here...