ضريبة الشركات في الإمارات 2026: دليل شامل للنسب، القواعد، والمواعيد النهائية

ما زال العديد من أصحاب الأعمال في دولة الإمارات يعتقدون أنهم خارج نطاق تطبيق قواعد ضريبة الشركات. يفترض البعض أن رخصة المنطقة الحرة الخاصة بهم تمنحهم إعفاءً شاملاً، بينما يرى آخرون أن إيراداتهم متواضعة للغاية بحيث لا تستحق الاهتمام، أو لم يبحثوا في الأمر على الإطلاق. هذه الافتراضات مكلفة للغاية، وتعمل الهيئة الاتحادية للضرائب بنشاط حالياً على تحديد الفجوات من خلال مطابقة قواعد بيانات التراخيص والسجلات بشكل منهجي.

لقد دخل نظام ضريبة الشركات في الإمارات حيز التنفيذ لعدة سنوات مالية الآن، وأصبحت صورة الامتثال الضريبي أكثر وضوحاً وحزماً من أي وقت مضى. يتم التدقيق ومطابقة التسجيلات مع سجلات التراخيص، ومراجعة الإقرارات، وتطبيق أدوات إنفاذ القانون من قبل الهيئة الاتحادية للضرائب (FTA) على الشركات التي افترضت أن لديها المزيد من الوقت أو التزامات أقل مما هي عليه في الواقع.

في شركة ACC4U (أي سي سي فوريو للمحاسبة والضرائب)، وبخبرة عريقة وعميقة تمتد لأكثر من 16 عاماً في مجال المحاسبة والضرائب وترخيص مزدوج في كل من دولة الإمارات (رخصة دائرة التنمية الاقتصادية رقم 1147627) والمملكة المتحدة (رقم التسجيل 15524040)، نواجه هذه المفاهيم الخاطئة بانتظام. هذا الدليل هو مرجع عملي لك: بحلول الوقت الذي تنتهي فيه من القراءة، ستعرف ما إذا كان عملك خاضعاً للضريبة بموجب إطار ضريبة الشركات في الإمارات، والنسبة المئوية التي تنطبق عليك، والخطوات المحددة التي يتعين عليك اتخاذها.

ما تغطيه ضريبة الشركات في الإمارات ومن تنطبق عليهم

فرضت دولة الإمارات ضريبة دخل اتحادية على الشركات للسنوات المالية التي تبدأ في أو بعد 1 يونيو 2023. وقبل ذلك التاريخ، لم تكن غالبية الشركات تدفع أي ضريبة دخل اتحادية على الإطلاق. ينطبق القانون على ما يسمى في التشريع "الأشخاص الخاضعون للضريبة"، وهذه الفئة أوسع بكثير مما يتوقعه العديد من أصحاب الأعمال.

تشمل فئة الأشخاص الخاضعين للضريبة الشركات التأسيسية في الإمارات، والشركات الأجنبية التي يتم إدارتها والتحكم فيها بفعالية داخل الإمارات، والأشخاص الطبيعيين (الأفراد) الذين يمارسون أعمالاً تجارية في الإمارات ويتجاوز حجم أعمالهم السنوي مليون درهم إماراتي، والمنشآت غير المقيمة التي تمتلك منشأة دائمة في الدولة. إن إطار ضريبة الشركات في الإمارات واسع النطاق عن قصد؛ فإذا كنت تدير عملاً تجارياً هنا، فأنت بحاجة إلى سبب قانوني واضح لتكون خارج هذا النطاق, وليس مجرد افتراض.

هناك جهات معينة معفاة تلقائياً، مثل: الجهات الحكومية، والجهات التابعة للحكومة والمحددة بقرار من مجلس الوزراء، والأعمال الاستخراجية في قطاع النفط والغاز. أما الجهات الأخرى، بما في ذلك صناديق الاستثمار المؤهلة، وصناديق التقاعد، ومؤسسات النفع العام المؤهلة، فيتعين عليها التقدم بطلب نشط للحصول على صفة الإعفاء. لا يتم افتراض الإعفاء أبداً، وتحتاج شركتك إلى تأكيد موقفها بالوثائق الرسمية، بدلاً من الاعتماد على انطباع عام بأن القواعد لا تنطبق عليها.

كما يقع التجار المستقلون وأصحاب العمل الحر (Freelancers) الذين يمارسون أعمالاً في الإمارات ضمن نطاق الضريبة بمجرد تجاوز حجم أعمالهم السنوي مليون درهم إماراتي. هذا الأمر يشمل عدداً كبيراً من المستشارين والمشغلين الأفراد الذين لم يفكروا يوماً في أنفسهم كمكلفين بضريبة الشركات. إذا كان هذا ينطبق عليك، فإن التسجيل ليس اختيارياً، ومن المرجح أن ساعة الموعد النهائي قد بدأت بالعد التنازلي بالفعل.

النسب المطبقة وكيفية احتساب دخلك الخاضع للضريبة

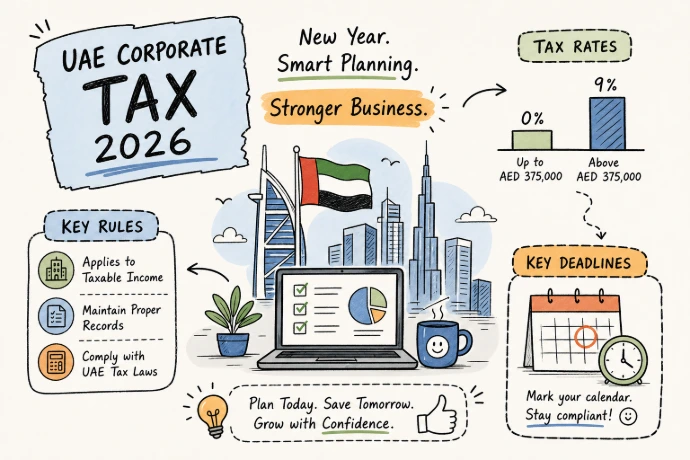

يستخدم هيكل ضريبة الشركات في الإمارات لعام 2026 نسبتين: 0% على الدخل الخاضع للضريبة الذي يصل إلى 375,000 درهم إماراتي، و9% على الدخل الخاضع للضريبة الذي يتجاوز هذا الحد. وبتعبير ملموس، فإن الشركة التي تبلغ أرباحها الخاضعة للضريبة 600,000 درهم تدفع 9% على مبلغ 225,000 درهم فقط (المبلغ الزائد عن الحد)، وليس على المبلغ الإجمالي؛ لتكون الفاتورة الضريبية في هذا السيناريو هي 20,250 درهماً إماراتياً. تظل الإمارات واحدة من أكثر البيئات التنافسية لضريبة الشركات عالمياً، لكن هذا لا يجعل الالتزام بها أمراً ثانوياً.

بالنسبة للمشاريع الصغيرة، تتوفر تسهيلات إضافية؛ حيث قد تحظى الشركات المقيمة في الإمارات والتي تبلغ إيراداتها 3 ملايين درهم أو أقل بتسهيلات الأعمال الصغيرة، مما يرفع نسبة ضريبة الشركات فعلياً إلى 0% للفترات المؤهلة. ووفقاً لإرشادات وزارة المالية، تنطبق هذه التسهيلات على الفترات الضريبية التي تنتهي في أو قبل 31 ديسمبر 2026، مما يجعلها مرتبطة بإطار زمني محدد. والنقطة الجوهرية هنا هي أن اختيار الاستفادة من هذه التسهيلات لا يزال يتطلب التسجيل وتقديم الإقرار الضريبي (إقرار ضريبة الشركات لتسهيلات الأعمال الصغيرة). لا يوجد خيار يسمح لك بتجاهل الهيئة الاتحادية للضرائب لمجرد أن إيراداتك متواضعة.

الدخل الخاضع للضريبة ليس هو نفسه ربحك المحاسبي، وهنا تقع العديد من الشركات الصغيرة والمتوسطة في أخطاء عند تقديم الإقرارات. يبدأ الاحتساب بصافى الربح المحاسبي بموجب المعايير الدولية لإعداد التقارير المالية (IFRS)، وتُضاف إليه المصاريف غير القابلة للخصم مثل الغرامات، الجزاءات، مصاريف الترفيه التي تتجاوز الحد المسموح به، والتكاليف غير المرتبطة بالعمل. ومن ثم، يتم طرح الدخل المعفى والاستقطاعات المسموح بها، وتطبيق أي خسائر ضريبية مرحلة من سنوات سابقة. النتيجة هي دخلك الخاضع للضريبة. يتطلب ضبط هذا الاحتساب مسك دفاتر منتظمة وفهماً دقيقاً للبنود التي يعاملها القانون بشكل مختلف عن رقم الأرباح المحاسبي.

شركات المناطق الحرة ونسبة 0%: ما تحتاجه فعلياً للتأهل

هذا هو القسم الذي يتعين على معظم أصحاب الشركات في المناطق الحرة قراءته بعناية فائقة. إن تسجيل شركتك في منطقة حرة بالإمارات لا يعفيك تلقائياً من التزامات ضريبة الشركات؛ فشركات المناطق الحرة تقع تماماً ضمن نطاق القانون. ما يمكنهم الاستفادة منه هو نسبة 0% على "الدخل المؤهل"، ولكن فقط إذا استوفوا الشروط الصارمة ليتم تصنيفهم كـ "شخص مؤهل في منطقة حرة" (QFZP).

شروط الشخص المؤهل في المنطقة الحرة محددة وتتطلب امتثالاً مستمراً، وهي أن يكون الكيان شخصاً اعتبارياً مسجلاً في منطقة حرة بالإمارات، ويحافظ على "وجود جوهري كافٍ" في تلك المنطقة، ويحقق دخلاً مؤهلاً، ويلتزم بقواعد التسعير التحويلي، ويعد قوائم مالية مدققة وفقاً للمعايير الدولية (IFRS)، ويحافظ على الدخل غير المؤهل ضمن حد الأمان الأدنى (De Minimis). ووفقاً لإرشادات الهيئة، فإن هذا الحد هو الأقل بين 5 ملايين درهم إماراتي أو 5% من إجمالي الإيرادات. وأي دخل غير مؤهل يتجاوز هذا الحد يخضع لضريبة بنسبة 9%.

الوجود الجوهري الكافي (Adequate Substance)

شرط الوجود الجوهري هو الأكثر صدمة للعديد من الشركات؛ إذ يعني أن الأنشطة الرئيسية المدرة للدخل يجب أن تتم فعلياً داخل المنطقة الحرة، مدعومة بأصول حقيقية، وموظفين مؤهلين، ونفقات تشغيلية مناسبة تتناسب مع حجم وطبيعة العمل. فالشركة التي تملك رخصة منطقة حرة ومكتباً افتراضياً (Virtual Office) دون عمليات حقيقية داخل المنطقة لن تجتاز هذا الاختبار.

قاعدة الحد الأدنى والاستعانة بمصادر خارجية

يُسمح بالاستعانة بمصادر خارجية للأنشطة الرئيسية المدرة للدخل بموجب إرشادات الهيئة الاتحادية للضرائب، ولكن فقط إذا تم ذلك من خلال أطراف مرتبطة أو أطراف ثالثة داخل منطقة حرة وتحت إشراف حقيقي ومباشر من شركتك. يُرجى العلم بوجود استثناءات محدودة لبعض أنشطة الملكية الفكرية المؤهلة حيث تنطبق قواعد مختلفة للاستعانة بمصادر خارجية، ويُنصح باستشارة المتخصصين في هذه الحالات. إن الشركة التي توجه عملياتها إلى الخارج (Offshore) أو إلى أطراف في البر الرئيسي (Mainland) وتطالب بصفة "الشخص المؤهل في المنطقة الحرة" تتخذ موقفاً لن تصمد أمامه عند التدقيق الضريبي.

هناك أنشطة معينة مستبعدة تماماً من الدخل المؤهل، مثل: الخدمات المصرفية والتأمين في سياقات معينة، وبعض ترتيبات التمويل والتأجير، والمعاملات مع الأشخاص الطبيعيين في فئات محددة، والدخل المستمد من العقارات غير التجارية الواقعة خارج المناطق الحرة. إذا كان عملك يقع ضمن هذه الفئات, فلن تتوفر لك نسبة 0% على هذا الدخل بغض النظر عن وضع منطقتك الحرة. وإذا فشل الشخص المؤهل في المنطقة الحرة في تلبية أي من الشروط أو تجاوز حد الأمان الأدنى، فإنه يفقد هذه الصفة ويصبح خاضعاً لنسبة 9% على جميع دخله الخاضع للضريبة لتلك الفترة.

التسجيل لضريبة الشركات في الإمارات، مواعيد التقديم وتكلفة التخلف عنها

بالنسبة للشركات التأسيسية قبل 1 مارس 2024، كانت المواعيد النهائية للتسجيل مرتبطة بشهر إصدار الرخصة التجارية، وقد وقعت جميعها خلال عام 2024. أما بالنسبة للكيانات التأسيسية في أو بعد 1 مارس 2024، فالقاعدة واضحة ومباشرة: يجب التسجيل خلال 3 أشهر من تاريخ التأسيس. ويجب على الكيانات غير المقيمة التي تمتلك منشأة دائمة في الإمارات نشأت بعد 1 مارس 2024 التسجيل خلال 6 أشهر من ظهور هذه المنشأة؛ أما الكيانات ذات المنشآت الدائمة التي نشأت قبل ذلك التاريخ فقد كانت خاضعة لمواعيد نهائية سابقة حددتها الهيئة، لذا يرجى تأكيد موقفك الخاص إذا كان هذا ينطبق عليك.

يتم إتمام التسجيل من خلال بوابة "إمارات تاكس" (EmaraTax)، وتحصل بموجبه على رقم تسجيل ضريبة الشركات. هذا التسجيل منفصل تماماً عن رقم التسجيل الضريبي الخاص بضريبة القيمة المضافة (VAT TRN)؛ ولا يمكن دمج الاثنين معاً. إذا كنت بحاجة إلى يد العون والخبرة لإتمام هذا الإجراء، يمكن لشركة ACC4U بفضل درايتها الطويلة بالأنظمة الضريبية مساعدتك في كافة خطوات بوابة إمارات تاكس.

يجب تقديم الإقرار الضريبي للشركات وسداد أي ضريبة مستحقة خلال 9 أشهر من نهاية السنة المالية الخاصة بك. على سبيل المثال، الشركة التي تنتهي سنتها المالية في 31 ديسمبر 2025، لديها مهلة حتى 30 سبتمبر 2026 لتقديم الإقرار والدفع. لا توجد تمديدات تلقائية؛ لذا فإن الشركات ذات الهياكل المعقدة، أو المعاملات مع أطراف مرتبطة، أو التي تحتاج لتوثيق أهليتها للمنطقة الحرة، بحاجة إلى بدء التحضير مبكراً وقبل وقت طويل من إغلاق نافذة الـ 9 أشهر.

أكدت الهيئة الاتحادية للضرائب فرض غرامة ثابتة قدرها 10,000 درهم إماراتي للتأخر أو الفشل في التسجيل خلال الإطار الزمني المحدد. كما يترتب على التأخر في تقديم الإقرار غرامة إضافية بقيمة 500 درهم شهرياً للأشهر الاثني عشر الأولى، ترتفع إلى 1,000 درهم شهرياً بعد ذلك. ويؤدي التأخر في السداد إلى احتساب رسوم بنسبة 14% سنوياً على الضريبة المستحقة، تطبق شهرياً بدءاً من اليوم التالي لتاريخ الاستحقاق. وبعيداً عن التكلفة المالية، فإن عدم الامتثال يعرضك لمخاطر التدقيق؛ حيث تقاطع الهيئة بنشاط بين قواعد بيانات التراخيص وسجلات التسجيل الضريبي لتحديد المخالفين بشكل منهجي.

المفاهيم الخاطئة التي توقع الشركات الصغيرة والمتوسطة في الإمارات بالفخ حالياً

المفهوم الخاطئ الأكثر شيوعاً وتكلفة هو الاعتقاد بأن رخصة المنطقة الحرة تعني الإعفاء الضريبي التلقائي. هذا غير صحيح؛ بل يعني أنك مؤهل للتقدم بطلب للحصول على نسبة 0% على الدخل المؤهل، شريطة استيفاء جميع شروط (QFZP) بموجب قواعد ضريبة الشركات. العديد من شركات المناطق الحرة لم تقم بتقييم وضعها، أو إعداد قوائم مالية مدققة، أو توثيق موقف الوجود الجوهري لها، مما يعني أنها تقنياً تقع ضمن النطاق وتحمل التزاماً محتملاً بنسبة 9% دون علمها وتخطيطها مسبقاً.

المفهوم الخاطئ الثاني هو أن الشركات الصغيرة ذات الإيرادات المنخفضة لا تحتاج إلى التعامل مع النظام الضريبي على الإطلاق. فحتى لو كانت الشركة مؤهلة لتسهيلات الأعمال الصغيرة أو تحقق دخلاً خاضعاً للضريبة بقيمة (صفر)، فإن تقديم الإقرار الضريبي يظل إلزامياً، والتسجيل واجب بمجرد دخول الشركة في النطاق. لا يوجد حد أدنى تختفي دونه العملية تماماً؛ فالشركة التي تبلغ إيراداتها 800,000 درهم لا تزال مطالبة بالتسجيل، وتقييم أهليتها للتسهيلات، وتقديم إقرار سنوي.

أما المفهوم الخاطئ الثالث فيخص الشركات التي مرت بسنة خسارة؛ إذ يفترض الكثيرون أن انعدام الأرباح يعني انعدام الالتزامات. إن سنة الخسارة الضريبية تتطلب أيضاً تقديم إقرار ضريبي صحيح، ولهذا الأمر قيمة مالية حقيقية؛ حيث يمكن ترحيل الخسائر لخصمها من الدخل المستقبلي الخاضع للضريبة، شريطة ألا يتجاوز حد الاستخدام 75% لكل فترة ضريبية، واجتياز اختبار استمرارية الملكية (والذي يتطلب عموماً ألا تتغير الملكية بأكثر من 50%). الشركات التي تفوت تقديم الإقرار في سنة الخسارة تخاطر بفقدان هذه الميزة لاحقاً، وهو ما يكلف عادةً أكثر بكثير من تكلفة تقديم الإقرار نفسه.

قائمة التحقق للامتثال لضريبة الشركات في الإمارات وأهمية الدعم التخصصي

إذا كنت تعمل على ترتيب وضع الامتثال الضريبي لشركتك الآن، فإليك التسلسل العملي الذي يجب اتباعه:

- تأكيد وضعك القانوني وما إذا كنت مؤهلاً كشخص خاضع للضريبة بموجب إطار ضريبة الشركات في الإمارات.

- التحقق من حالة تسجيلك على بوابة "إمارات تاكس" والتأكد من أن رقم تسجيل ضريبة الشركات الخاص بك نشط.

- تقييم الأهلية لصفة الشخص المؤهل في المنطقة الحرة (QFZP) إذا كنت كياناً في منطقة حرة، وتوثيق وضع الوجود الجوهري وفقاً لمتطلبات الهيئة.

- تعديل ومواءمة سجلاتك المحاسبية مع المعايير الدولية لإعداد التقارير المالية (IFRS)، حيث تشكل قوائمك المالية نقطة الانطلاق لاحتساب الضريبة.

- احتساب الدخل الخاضع للضريبة مع إجراء التعديلات اللازمة للمصاريف غير القابلة للخصم، والاستهلاك، والمعاملات مع الأطراف المرتبطة.

- تقديم إقرارك الضريبي وسداد أي ضريبة شركات مستحقة خلال مهلة الـ 9 أشهر التالية لنهاية سنتك المالية.

تنطوي ضريبة الشركات في الإمارات على أحكام وقرارات أكثر تعقيداً من ضريبة القيمة المضافة. إن تقييمات الأهلية للمناطق الحرة، وتوثيق التسعير التحويلي، وتعديلات الدخل الخاضع للضريبة، وقواعد استخدام الخسائر، كلها تتطلب تطبيقاً خبيراً للقانون على هيكل شركتك الخاص. الشركات التي تحاول إدارة هذه الأمور ذاتياً دون توجيه من ذوي الخبرة تقع بانتظام في أخطاء تؤدي إلى غرامات أو تضعها تحت مجهر تدقيق الهيئة، وتتفاقم هذه المخاطر بمرور الفترات الضريبية المتعددة.

تقدم شركة ACC4U (أي سي سي فوريو للمحاسبة والضرائب) دعماً متكاملاً يبدأ من التسجيل لضريبة الشركات، مروراً بإعداد الإقرارات، وحتى الدعم في تقديمها. وبفضل خبرتنا الممتدة لأكثر من 16 عاماً في قطاع المحاسبة والضرائب عبر الكيانات المسجلة في الإمارات والمملكة المتحدة، تم تصميم الشركة للتعامل مع هذا النوع من التعقيد المزدوج الذي يواجهه المستثمرون الأجانب والشركات عابرة الحدود عند دخول السوق الإماراتي أو العمل فيه. هذه الخبرة العميقة تعني أن امتثالك الضريبي يتم هيكلته منذ البداية لضمان قوة وثائقك وصحة موقفك الضريبي.

ما الذي يجب على شركتك فعله الآن؟

أصبحت لديك الآن صورة واضحة ومكتملة عن مشهد ضريبة الشركات في الإمارات: من يشمله النظام، ما هي النسب المطبقة، كيف يتم احتساب الدخل الخاضع للضريبة، ماذا يعني وضع المنطقة الحرة فعلياً بموجب القانون، وما تتطلبه المواعيد النهائية للتسجيل والتقديم. يكافئ هذا النظام الشركات التي تبادر مبكراً، وتحتفظ بسجلات دقيقة، وتوثق موقف امتثالها، بينما يعاقب من يفترضون أنهم خارج النطاق أو أن إعفاءهم ينطبق دون تثبت رسمي.

إذا كنت واثقاً من موقف شركتك، استخدم قائمة التحقق المذكورة أعلاه لتأكيد خطوات امتثالك والبقاء متقدماً على الموعد النهائي لتقديم الإقرار. وإذا كانت لا تزال لديك شكوك أو أسئلة حول وضعك الضريبي، أو أهليتك للمنطقة الحرة، أو كيفية إعداد إقرارك بموجب قواعد ضريبة الشركات في الإمارات، فإن فريق العمل في مدونة ACC4U الضريبية هو وجهتك الصحيحة التالية؛ فالحصول على الوضوح من أصحاب الخبرة الآن يكلف أقل بكثير من حل إشعار غرامة أو تدقيق لاحقاً.

ضريبة الشركات في الإمارات 2026: دليل شامل للنسب، القواعد، والمواعيد النهائية

ما زال العديد من أصحاب الأعمال في دولة الإمارات يعتقدون أنهم خارج نطاق تطبيق قواعد ضريبة الشركات. يفترض البعض أن رخصة المنطقة الحرة الخاصة بهم تمنحهم إعفاءً شاملاً، بينما يرى آخرون أن إيراداتهم متواضعة للغاية بحيث لا تستحق الاهتمام، أو لم يبحثوا في الأمر على الإطلاق. هذه الافتراضات مكلفة للغاية، وتعمل الهيئة الاتحادية للضرائب بنشاط حالياً على تحديد الفجوات من خلال مطابقة قواعد بيانات التراخيص والسجلات بشكل منهجي.

لقد دخل نظام ضريبة الشركات في الإمارات حيز التنفيذ لعدة سنوات مالية الآن، وأصبحت صورة الامتثال الضريبي أكثر وضوحاً وحزماً من أي وقت مضى. يتم التدقيق ومطابقة التسجيلات مع سجلات التراخيص، ومراجعة الإقرارات، وتطبيق أدوات إنفاذ القانون من قبل الهيئة الاتحادية للضرائب (FTA) على الشركات التي افترضت أن لديها المزيد من الوقت أو التزامات أقل مما هي عليه في الواقع.

في شركة ACC4U (أي سي سي فوريو للمحاسبة والضرائب)، وبخبرة عريقة وعميقة تمتد لأكثر من 16 عاماً في مجال المحاسبة والضرائب وترخيص مزدوج في كل من دولة الإمارات (رخصة دائرة التنمية الاقتصادية رقم 1147627) والمملكة المتحدة (رقم التسجيل 15524040)، نواجه هذه المفاهيم الخاطئة بانتظام. هذا الدليل هو مرجع عملي لك: بحلول الوقت الذي تنتهي فيه من القراءة، ستعرف ما إذا كان عملك خاضعاً للضريبة بموجب إطار ضريبة الشركات في الإمارات، والنسبة المئوية التي تنطبق عليك، والخطوات المحددة التي يتعين عليك اتخاذها.

ما تغطيه ضريبة الشركات في الإمارات ومن تنطبق عليهم

فرضت دولة الإمارات ضريبة دخل اتحادية على الشركات للسنوات المالية التي تبدأ في أو بعد 1 يونيو 2023. وقبل ذلك التاريخ، لم تكن غالبية الشركات تدفع أي ضريبة دخل اتحادية على الإطلاق. ينطبق القانون على ما يسمى في التشريع "الأشخاص الخاضعون للضريبة"، وهذه الفئة أوسع بكثير مما يتوقعه العديد من أصحاب الأعمال.

تشمل فئة الأشخاص الخاضعين للضريبة الشركات التأسيسية في الإمارات، والشركات الأجنبية التي يتم إدارتها والتحكم فيها بفعالية داخل الإمارات، والأشخاص الطبيعيين (الأفراد) الذين يمارسون أعمالاً تجارية في الإمارات ويتجاوز حجم أعمالهم السنوي مليون درهم إماراتي، والمنشآت غير المقيمة التي تمتلك منشأة دائمة في الدولة. إن إطار ضريبة الشركات في الإمارات واسع النطاق عن قصد؛ فإذا كنت تدير عملاً تجارياً هنا، فأنت بحاجة إلى سبب قانوني واضح لتكون خارج هذا النطاق, وليس مجرد افتراض.

هناك جهات معينة معفاة تلقائياً، مثل: الجهات الحكومية، والجهات التابعة للحكومة والمحددة بقرار من مجلس الوزراء، والأعمال الاستخراجية في قطاع النفط والغاز. أما الجهات الأخرى، بما في ذلك صناديق الاستثمار المؤهلة، وصناديق التقاعد، ومؤسسات النفع العام المؤهلة، فيتعين عليها التقدم بطلب نشط للحصول على صفة الإعفاء. لا يتم افتراض الإعفاء أبداً، وتحتاج شركتك إلى تأكيد موقفها بالوثائق الرسمية، بدلاً من الاعتماد على انطباع عام بأن القواعد لا تنطبق عليها.

كما يقع التجار المستقلون وأصحاب العمل الحر (Freelancers) الذين يمارسون أعمالاً في الإمارات ضمن نطاق الضريبة بمجرد تجاوز حجم أعمالهم السنوي مليون درهم إماراتي. هذا الأمر يشمل عدداً كبيراً من المستشارين والمشغلين الأفراد الذين لم يفكروا يوماً في أنفسهم كمكلفين بضريبة الشركات. إذا كان هذا ينطبق عليك، فإن التسجيل ليس اختيارياً، ومن المرجح أن ساعة الموعد النهائي قد بدأت بالعد التنازلي بالفعل.

النسب المطبقة وكيفية احتساب دخلك الخاضع للضريبة

يستخدم هيكل ضريبة الشركات في الإمارات لعام 2026 نسبتين: 0% على الدخل الخاضع للضريبة الذي يصل إلى 375,000 درهم إماراتي، و9% على الدخل الخاضع للضريبة الذي يتجاوز هذا الحد. وبتعبير ملموس، فإن الشركة التي تبلغ أرباحها الخاضعة للضريبة 600,000 درهم تدفع 9% على مبلغ 225,000 درهم فقط (المبلغ الزائد عن الحد)، وليس على المبلغ الإجمالي؛ لتكون الفاتورة الضريبية في هذا السيناريو هي 20,250 درهماً إماراتياً. تظل الإمارات واحدة من أكثر البيئات التنافسية لضريبة الشركات عالمياً، لكن هذا لا يجعل الالتزام بها أمراً ثانوياً.

بالنسبة للمشاريع الصغيرة، تتوفر تسهيلات إضافية؛ حيث قد تحظى الشركات المقيمة في الإمارات والتي تبلغ إيراداتها 3 ملايين درهم أو أقل بتسهيلات الأعمال الصغيرة، مما يرفع نسبة ضريبة الشركات فعلياً إلى 0% للفترات المؤهلة. ووفقاً لإرشادات وزارة المالية، تنطبق هذه التسهيلات على الفترات الضريبية التي تنتهي في أو قبل 31 ديسمبر 2026، مما يجعلها مرتبطة بإطار زمني محدد. والنقطة الجوهرية هنا هي أن اختيار الاستفادة من هذه التسهيلات لا يزال يتطلب التسجيل وتقديم الإقرار الضريبي (إقرار ضريبة الشركات لتسهيلات الأعمال الصغيرة). لا يوجد خيار يسمح لك بتجاهل الهيئة الاتحادية للضرائب لمجرد أن إيراداتك متواضعة.

الدخل الخاضع للضريبة ليس هو نفسه ربحك المحاسبي، وهنا تقع العديد من الشركات الصغيرة والمتوسطة في أخطاء عند تقديم الإقرارات. يبدأ الاحتساب بصافى الربح المحاسبي بموجب المعايير الدولية لإعداد التقارير المالية (IFRS)، وتُضاف إليه المصاريف غير القابلة للخصم مثل الغرامات، الجزاءات، مصاريف الترفيه التي تتجاوز الحد المسموح به، والتكاليف غير المرتبطة بالعمل. ومن ثم، يتم طرح الدخل المعفى والاستقطاعات المسموح بها، وتطبيق أي خسائر ضريبية مرحلة من سنوات سابقة. النتيجة هي دخلك الخاضع للضريبة. يتطلب ضبط هذا الاحتساب مسك دفاتر منتظمة وفهماً دقيقاً للبنود التي يعاملها القانون بشكل مختلف عن رقم الأرباح المحاسبي.

شركات المناطق الحرة ونسبة 0%: ما تحتاجه فعلياً للتأهل

هذا هو القسم الذي يتعين على معظم أصحاب الشركات في المناطق الحرة قراءته بعناية فائقة. إن تسجيل شركتك في منطقة حرة بالإمارات لا يعفيك تلقائياً من التزامات ضريبة الشركات؛ فشركات المناطق الحرة تقع تماماً ضمن نطاق القانون. ما يمكنهم الاستفادة منه هو نسبة 0% على "الدخل المؤهل"، ولكن فقط إذا استوفوا الشروط الصارمة ليتم تصنيفهم كـ "شخص مؤهل في منطقة حرة" (QFZP).

شروط الشخص المؤهل في المنطقة الحرة محددة وتتطلب امتثالاً مستمراً، وهي أن يكون الكيان شخصاً اعتبارياً مسجلاً في منطقة حرة بالإمارات، ويحافظ على "وجود جوهري كافٍ" في تلك المنطقة، ويحقق دخلاً مؤهلاً، ويلتزم بقواعد التسعير التحويلي، ويعد قوائم مالية مدققة وفقاً للمعايير الدولية (IFRS)، ويحافظ على الدخل غير المؤهل ضمن حد الأمان الأدنى (De Minimis). ووفقاً لإرشادات الهيئة، فإن هذا الحد هو الأقل بين 5 ملايين درهم إماراتي أو 5% من إجمالي الإيرادات. وأي دخل غير مؤهل يتجاوز هذا الحد يخضع لضريبة بنسبة 9%.

الوجود الجوهري الكافي (Adequate Substance)

شرط الوجود الجوهري هو الأكثر صدمة للعديد من الشركات؛ إذ يعني أن الأنشطة الرئيسية المدرة للدخل يجب أن تتم فعلياً داخل المنطقة الحرة، مدعومة بأصول حقيقية، وموظفين مؤهلين، ونفقات تشغيلية مناسبة تتناسب مع حجم وطبيعة العمل. فالشركة التي تملك رخصة منطقة حرة ومكتباً افتراضياً (Virtual Office) دون عمليات حقيقية داخل المنطقة لن تجتاز هذا الاختبار.

قاعدة الحد الأدنى والاستعانة بمصادر خارجية

يُسمح بالاستعانة بمصادر خارجية للأنشطة الرئيسية المدرة للدخل بموجب إرشادات الهيئة الاتحادية للضرائب، ولكن فقط إذا تم ذلك من خلال أطراف مرتبطة أو أطراف ثالثة داخل منطقة حرة وتحت إشراف حقيقي ومباشر من شركتك. يُرجى العلم بوجود استثناءات محدودة لبعض أنشطة الملكية الفكرية المؤهلة حيث تنطبق قواعد مختلفة للاستعانة بمصادر خارجية، ويُنصح باستشارة المتخصصين في هذه الحالات. إن الشركة التي توجه عملياتها إلى الخارج (Offshore) أو إلى أطراف في البر الرئيسي (Mainland) وتطالب بصفة "الشخص المؤهل في المنطقة الحرة" تتخذ موقفاً لن تصمد أمامه عند التدقيق الضريبي.

هناك أنشطة معينة مستبعدة تماماً من الدخل المؤهل، مثل: الخدمات المصرفية والتأمين في سياقات معينة، وبعض ترتيبات التمويل والتأجير، والمعاملات مع الأشخاص الطبيعيين في فئات محددة، والدخل المستمد من العقارات غير التجارية الواقعة خارج المناطق الحرة. إذا كان عملك يقع ضمن هذه الفئات, فلن تتوفر لك نسبة 0% على هذا الدخل بغض النظر عن وضع منطقتك الحرة. وإذا فشل الشخص المؤهل في المنطقة الحرة في تلبية أي من الشروط أو تجاوز حد الأمان الأدنى، فإنه يفقد هذه الصفة ويصبح خاضعاً لنسبة 9% على جميع دخله الخاضع للضريبة لتلك الفترة.

التسجيل لضريبة الشركات في الإمارات، مواعيد التقديم وتكلفة التخلف عنها

بالنسبة للشركات التأسيسية قبل 1 مارس 2024، كانت المواعيد النهائية للتسجيل مرتبطة بشهر إصدار الرخصة التجارية، وقد وقعت جميعها خلال عام 2024. أما بالنسبة للكيانات التأسيسية في أو بعد 1 مارس 2024، فالقاعدة واضحة ومباشرة: يجب التسجيل خلال 3 أشهر من تاريخ التأسيس. ويجب على الكيانات غير المقيمة التي تمتلك منشأة دائمة في الإمارات نشأت بعد 1 مارس 2024 التسجيل خلال 6 أشهر من ظهور هذه المنشأة؛ أما الكيانات ذات المنشآت الدائمة التي نشأت قبل ذلك التاريخ فقد كانت خاضعة لمواعيد نهائية سابقة حددتها الهيئة، لذا يرجى تأكيد موقفك الخاص إذا كان هذا ينطبق عليك.

يتم إتمام التسجيل من خلال بوابة "إمارات تاكس" (EmaraTax)، وتحصل بموجبه على رقم تسجيل ضريبة الشركات. هذا التسجيل منفصل تماماً عن رقم التسجيل الضريبي الخاص بضريبة القيمة المضافة (VAT TRN)؛ ولا يمكن دمج الاثنين معاً. إذا كنت بحاجة إلى يد العون والخبرة لإتمام هذا الإجراء، يمكن لشركة ACC4U بفضل درايتها الطويلة بالأنظمة الضريبية مساعدتك في كافة خطوات بوابة إمارات تاكس.

يجب تقديم الإقرار الضريبي للشركات وسداد أي ضريبة مستحقة خلال 9 أشهر من نهاية السنة المالية الخاصة بك. على سبيل المثال، الشركة التي تنتهي سنتها المالية في 31 ديسمبر 2025، لديها مهلة حتى 30 سبتمبر 2026 لتقديم الإقرار والدفع. لا توجد تمديدات تلقائية؛ لذا فإن الشركات ذات الهياكل المعقدة، أو المعاملات مع أطراف مرتبطة، أو التي تحتاج لتوثيق أهليتها للمنطقة الحرة، بحاجة إلى بدء التحضير مبكراً وقبل وقت طويل من إغلاق نافذة الـ 9 أشهر.

أكدت الهيئة الاتحادية للضرائب فرض غرامة ثابتة قدرها 10,000 درهم إماراتي للتأخر أو الفشل في التسجيل خلال الإطار الزمني المحدد. كما يترتب على التأخر في تقديم الإقرار غرامة إضافية بقيمة 500 درهم شهرياً للأشهر الاثني عشر الأولى، ترتفع إلى 1,000 درهم شهرياً بعد ذلك. ويؤدي التأخر في السداد إلى احتساب رسوم بنسبة 14% سنوياً على الضريبة المستحقة، تطبق شهرياً بدءاً من اليوم التالي لتاريخ الاستحقاق. وبعيداً عن التكلفة المالية، فإن عدم الامتثال يعرضك لمخاطر التدقيق؛ حيث تقاطع الهيئة بنشاط بين قواعد بيانات التراخيص وسجلات التسجيل الضريبي لتحديد المخالفين بشكل منهجي.

المفاهيم الخاطئة التي توقع الشركات الصغيرة والمتوسطة في الإمارات بالفخ حالياً

المفهوم الخاطئ الأكثر شيوعاً وتكلفة هو الاعتقاد بأن رخصة المنطقة الحرة تعني الإعفاء الضريبي التلقائي. هذا غير صحيح؛ بل يعني أنك مؤهل للتقدم بطلب للحصول على نسبة 0% على الدخل المؤهل، شريطة استيفاء جميع شروط (QFZP) بموجب قواعد ضريبة الشركات. العديد من شركات المناطق الحرة لم تقم بتقييم وضعها، أو إعداد قوائم مالية مدققة، أو توثيق موقف الوجود الجوهري لها، مما يعني أنها تقنياً تقع ضمن النطاق وتحمل التزاماً محتملاً بنسبة 9% دون علمها وتخطيطها مسبقاً.

المفهوم الخاطئ الثاني هو أن الشركات الصغيرة ذات الإيرادات المنخفضة لا تحتاج إلى التعامل مع النظام الضريبي على الإطلاق. فحتى لو كانت الشركة مؤهلة لتسهيلات الأعمال الصغيرة أو تحقق دخلاً خاضعاً للضريبة بقيمة (صفر)، فإن تقديم الإقرار الضريبي يظل إلزامياً، والتسجيل واجب بمجرد دخول الشركة في النطاق. لا يوجد حد أدنى تختفي دونه العملية تماماً؛ فالشركة التي تبلغ إيراداتها 800,000 درهم لا تزال مطالبة بالتسجيل، وتقييم أهليتها للتسهيلات، وتقديم إقرار سنوي.

أما المفهوم الخاطئ الثالث فيخص الشركات التي مرت بسنة خسارة؛ إذ يفترض الكثيرون أن انعدام الأرباح يعني انعدام الالتزامات. إن سنة الخسارة الضريبية تتطلب أيضاً تقديم إقرار ضريبي صحيح، ولهذا الأمر قيمة مالية حقيقية؛ حيث يمكن ترحيل الخسائر لخصمها من الدخل المستقبلي الخاضع للضريبة، شريطة ألا يتجاوز حد الاستخدام 75% لكل فترة ضريبية، واجتياز اختبار استمرارية الملكية (والذي يتطلب عموماً ألا تتغير الملكية بأكثر من 50%). الشركات التي تفوت تقديم الإقرار في سنة الخسارة تخاطر بفقدان هذه الميزة لاحقاً، وهو ما يكلف عادةً أكثر بكثير من تكلفة تقديم الإقرار نفسه.

قائمة التحقق للامتثال لضريبة الشركات في الإمارات وأهمية الدعم التخصصي

إذا كنت تعمل على ترتيب وضع الامتثال الضريبي لشركتك الآن، فإليك التسلسل العملي الذي يجب اتباعه:

- تأكيد وضعك القانوني وما إذا كنت مؤهلاً كشخص خاضع للضريبة بموجب إطار ضريبة الشركات في الإمارات.

- التحقق من حالة تسجيلك على بوابة "إمارات تاكس" والتأكد من أن رقم تسجيل ضريبة الشركات الخاص بك نشط.

- تقييم الأهلية لصفة الشخص المؤهل في المنطقة الحرة (QFZP) إذا كنت كياناً في منطقة حرة، وتوثيق وضع الوجود الجوهري وفقاً لمتطلبات الهيئة.

- تعديل ومواءمة سجلاتك المحاسبية مع المعايير الدولية لإعداد التقارير المالية (IFRS)، حيث تشكل قوائمك المالية نقطة الانطلاق لاحتساب الضريبة.

- احتساب الدخل الخاضع للضريبة مع إجراء التعديلات اللازمة للمصاريف غير القابلة للخصم، والاستهلاك، والمعاملات مع الأطراف المرتبطة.

- تقديم إقرارك الضريبي وسداد أي ضريبة شركات مستحقة خلال مهلة الـ 9 أشهر التالية لنهاية سنتك المالية.

تنطوي ضريبة الشركات في الإمارات على أحكام وقرارات أكثر تعقيداً من ضريبة القيمة المضافة. إن تقييمات الأهلية للمناطق الحرة، وتوثيق التسعير التحويلي، وتعديلات الدخل الخاضع للضريبة، وقواعد استخدام الخسائر، كلها تتطلب تطبيقاً خبيراً للقانون على هيكل شركتك الخاص. الشركات التي تحاول إدارة هذه الأمور ذاتياً دون توجيه من ذوي الخبرة تقع بانتظام في أخطاء تؤدي إلى غرامات أو تضعها تحت مجهر تدقيق الهيئة، وتتفاقم هذه المخاطر بمرور الفترات الضريبية المتعددة.

تقدم شركة ACC4U (أي سي سي فوريو للمحاسبة والضرائب) دعماً متكاملاً يبدأ من التسجيل لضريبة الشركات، مروراً بإعداد الإقرارات، وحتى الدعم في تقديمها. وبفضل خبرتنا الممتدة لأكثر من 16 عاماً في قطاع المحاسبة والضرائب عبر الكيانات المسجلة في الإمارات والمملكة المتحدة، تم تصميم الشركة للتعامل مع هذا النوع من التعقيد المزدوج الذي يواجهه المستثمرون الأجانب والشركات عابرة الحدود عند دخول السوق الإماراتي أو العمل فيه. هذه الخبرة العميقة تعني أن امتثالك الضريبي يتم هيكلته منذ البداية لضمان قوة وثائقك وصحة موقفك الضريبي.

ما الذي يجب على شركتك فعله الآن؟

أصبحت لديك الآن صورة واضحة ومكتملة عن مشهد ضريبة الشركات في الإمارات: من يشمله النظام، ما هي النسب المطبقة، كيف يتم احتساب الدخل الخاضع للضريبة، ماذا يعني وضع المنطقة الحرة فعلياً بموجب القانون، وما تتطلبه المواعيد النهائية للتسجيل والتقديم. يكافئ هذا النظام الشركات التي تبادر مبكراً، وتحتفظ بسجلات دقيقة، وتوثق موقف امتثالها، بينما يعاقب من يفترضون أنهم خارج النطاق أو أن إعفاءهم ينطبق دون تثبت رسمي.

إذا كنت واثقاً من موقف شركتك، استخدم قائمة التحقق المذكورة أعلاه لتأكيد خطوات امتثالك والبقاء متقدماً على الموعد النهائي لتقديم الإقرار. وإذا كانت لا تزال لديك شكوك أو أسئلة حول وضعك الضريبي، أو أهليتك للمنطقة الحرة، أو كيفية إعداد إقرارك بموجب قواعد ضريبة الشركات في الإمارات، فإن فريق العمل في مدونة ACC4U الضريبية هو وجهتك الصحيحة التالية؛ فالحصول على الوضوح من أصحاب الخبرة الآن يكلف أقل بكثير من حل إشعار غرامة أو تدقيق لاحقاً.

أحدث محتوى لدينا

اطلع على الجديد في شركتنا!

Start writing here...