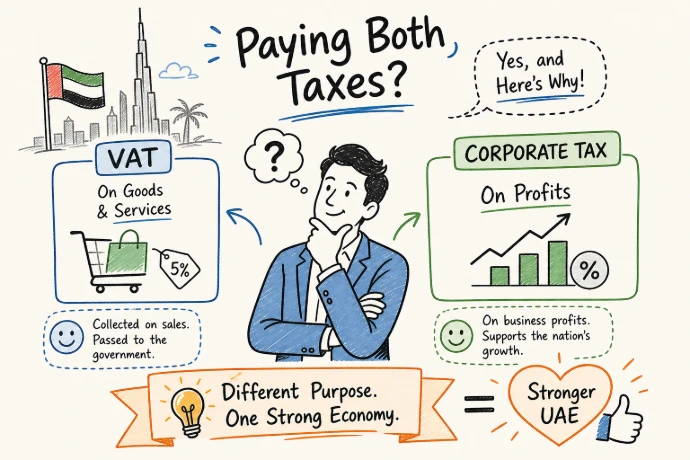

هل تدفع الشركات في الإمارات ضريبة القيمة المضافة وضريبة الشركات معاً؟

هل يتعين على الشركات في دولة الإمارات دفع ضريبة القيمة المضافة وضريبة الشركات معاً؟ هذا السؤال يتردد اليوم في أوساط أصحاب الأعمال بشكل أكبر مما قد يتوقعه البعض. فبعد أن اعتادوا تقديم إقرارات ضريبة القيمة المضافة لعدة سنوات، وبدء تطبيق ضريبة الشركات، نشأت حالة من عدم اليقين حول ما إذا كانوا خاضعين لإحدى الضريبتين، أو لكلتيهما، أو ما إذا كانت إحداهما تلغي الأخرى تلقائياً.

الإجابة المباشرة والقاطعة هي: نعم، تواجه غالبية الشركات النشطة تجارياً في دولة الإمارات التزاماً قانونياً مزدوجاً بإدارة كل من ضريبة القيمة المضافة وضريبة الشركات معاً. فهما التزامان منفصلان تماماً، ولكل منهما حد تسجيل خاص، وجداول تقديم مختلفة، ونظام غرامات مستقل؛ ولا تحل إحداهما مكان الأخرى، كما أن سداد إحداهما لا يخصم أو يقلل من القيمة المستحقة للضريبة الثانية.

هذا اللبس التشغيلي هو ما يواجهه فريق العمل في ACC4U بانتظام عند مراجعة القوائم المالية للعملاء الجدد؛ حيث تقع النسبة الأكبر من الأخطاء من شركات تفترض أن التزامها بتقديم تقارير القيمة المضافة يعفيها من متطلبات ضريبة الشركات، أو أن حجم أعمالها الصغير يبعدها عن المظلة الضريبية بالكامل. يستعرض هذا المقال الحدود الإلزامية لكل ضريبة، وكيفية تطبيق القواعد على المناطق الحرة، والتفاعل المحاسبي بين الضريبتين في دفاتر حساباتك.

في شركة ACC4U (أي سي سي فوريو للمحاسبة والضرائب)، ومن خلال خبرتنا المهنية الراسخة التي تمتد لأكثر من 16 عاماً في مجالات التدقيق، المحاسبة، والاستشارات الضريبية في دولة الإمارات، نساعد الشركات بمختلف أحجامها على الانتقال الآمن والامتثال الكامل للأنظمة الضريبية. نضع بين يديك هذا الدليل لتبسيط الفوارق وحماية استثماراتك من الغرامات الإدارية المفاجئة.

باختصار: الضريبتان تطبقان معاً وفق آليتين مختلفتين

تعمل ضريبة القيمة المضافة وضريبة الشركات وفق منطقين ماليين منفصلين تماماً:

- ضريبة القيمة المضافة (VAT): هي ضريبة غير مباشرة تُفرض على المعاملات التجارية والتوريدات، حيث تقوم بتحصيلها من عملائك وتوريدها للهيئة الاتحادية للضرائب (FTA) بعد خصم ضريبة المدخلات المؤهلة التي دفعتها على مشترياتك.

- ضريبة الشركات (CT): هي ضريبة مباشرة تُفرض على صافي الأرباح السنوية الخاضعة للضريبة لأعمالك بعد خصم المصاريف الجائزة قانوناً.

لتبسيط الأمر بمثال تشغيلي واقعي: شركة استشارات تتخذ من دبي مقراً لها، تحقق إيرادات سنوية بقيمة 600,000 درهم وصافي أرباح يبلغ 400,000 درهم؛ هذه الشركة ملزمة قانوناً بالتسجيل لضريبة القيمة المضافة (لتجاوزها حد الـ 375,000 درهم)، وفي الوقت نفسه، تخضع لضريبة الشركات بنسبة 9% على أرباحها الصافية التي تتجاوز حد الـ 375,000 درهم. هذا يعني مسارين منفصلين تماماً للامتثال، وإقرارات ومواعيد نهائية مختلفة يتعين إدارتها من نفس المنشأة.

حدود التسجيل الإلزامية لضريبة القيمة المضافة وضريبة الشركات

1. حد التسجيل لضريبة القيمة المضافة (VAT)

يصبح التسجيل لضريبة القيمة المضافة إلزامياً عندما تتجاوز التوريدات الخاضعة للضريبة والواردات الخاصة بالأعمال مبلغ 375,000 درهم خلال الـ 12 شهراً السابقة. وتُحسب هذه القيمة بناءً على أساس شهري متحرّك (Rolling Basis) وليس بناءً على السنة التقويمية؛ أي أنك تسقط تلقائياً بيانات الشهر الأقدم وتضيف بيانات الشهر الأحدث، وإذا تجاوز المجموع التراكمي في أي وقت هذا الحد، يتعين عليك التقدم بطلب التسجيل خلال 30 يوماً. كما ينطبق الالتزام ذاته إذا كان من المتوقع أن تتجاوز التوريدات هذا الحد خلال الـ 30 يوماً القادمة.

بالنسبة للشركات غير المقيمة في الدولة والتي تقوم بتوريدات خاضعة للضريبة داخل الإمارات، فلا يوجد حد أدنى للتسجيل؛ حيث يتوجب عليها التسجيل مباشرة بغض النظر عن حجم الإيرادات طالما لم يكن هناك طرف آخر ملزم باحتساب الضريبة نيابة عنها في الدولة.

أما تحت الحد الإلزامي، فيتاح التسجيل الاختياري (Voluntary Registration) بمجرد تجاوز الأعمال والأنشطة الخاضعة للضريبة مبلغ 187,500 درهم، وهو خيار استراتيجي مفيد للشركات الناشئة التي ترغب في استرداد ضريبة القيمة المضافة على نفقاتها التأسيسية الكبيرة أو التي تطلب منها الجهات والشركات الكبرى توفير رقم تسجيل ضريبي (TRN) لإتمام المعاملات.

2. حد الشريحة الضريبية لضريبة الشركات (Corporate Tax)

تُطبق ضريبة الشركات في الإمارات بنسبة 0% على الدخل الخاضع للضريبة الذي لا يتجاوز 375,000 درهم، وبنسبة 9% على أي مبالغ تتجاوز هذا السقف خلال الفترة الضريبية؛ وتشمل المظلة كافة الشركات التأسيسية المحلية، وأصحاب العمل الحر والأفراد الذين يمارسون أنشطة تجارية تزيد عوائدها عن الحدود المقررة، والشركات الأجنبية التي تمتلك منشأة دائمة في الدولة.

وتخفيفاً للأعباء عن المشاريع الناشئة، يوفر نظام تسهيلات الأعمال الصغيرة (Small Business Relief) خياراً هاماً؛ حيث يمكن للشركات المقيمة التي لا تتجاوز إيراداتها الإجمالية مبلغ 3 ملايين درهم في الفترة الضريبية الحالية والفترات السابقة انتخاب معاملة دخلها الخاضع للضريبة كأنه صفر% للفترات التي تنتهي في أو قبل 31 ديسمبر 2026. وتجدر الإشارة إلى أن هذه التسهيلات ليست تلقائية؛ بل تتطلب تقديراً معلناً وانتخاباً نشطاً عند تقديم الإقرار الضريبي، مع التزام الشركة بالمتطلبات الأساسية، ويستثنى من ذلك الأشخاص المؤهلون في المناطق الحرة وأعضاء المجموعات متعددة الجنسيات الكبرى.

مناطق حرة معفاة؟ الإعفاء مشروط وليس تلقائياً

من أكثر المفاهيم الخاطئة شيوعاً في أوساط المستثمرين هي فكرة أن تأسيس الشركة في منطقة حرة يعني حمايتها وإعفاءها تلقائياً من ضريبة الشركات. الواقع التشريعي يؤكد أن شركة المنطقة الحرة لا تستفيد من نسبة الـ 0% إلا إذا استوفت وبشكل مستمر شروط "الشخص المؤهل في المنطقة الحرة" (QFZP)، والتي تشمل:

- الحفاظ على وجود اقتصادي حقيقي وكافٍ داخل المنطقة الحرة (موظفون، أصول، ونفقات تشغيلية فعلية).

- تحقيق "دخل مؤهل" وفقاً للقرارات الصادرة المنظمة للأنشطة المؤهلة.

- إعداد قوائم مالية مدققة ومطابقة لمعايير التقارير المالية الدولية (IFRS).

- الالتزام التام بقواعد وأحكام التسعير التحويلي (Transfer Pricing).

- ألا تتجاوز الإيرادات غير المؤهلة حد الأمان المسموح به (De Minimis) البالغ 5% من إجمالي الإيرادات أو 5 ملايين درهم (أيهما أقل).

إن الإخفاق في استيفاء أي شرط من هذه الشروط خلال أي فترة ضريبية يؤدي فوراً إلى فقدان صفة الشخص المؤهل، وبالتالي خضوع كافة أرباح الشركة للنسبة الأساسية 9% عن تلك السنة التشغيلية بالكامل.

وعلى صعيد ضريبة القيمة المضافة، فإن وجود الشركة في "منطقة حرة محددة" (Designated Zone) يمنح معاملة خاصة لبعض توريدات السلع؛ لكنه لا يعفي كافة الأنشطة. فالمعاملات المرتبطة بالخدمات، والتعاملات مع الشركات البرية (Mainland)، ومعظم الخدمات الموجهة للمستهلكين الأفراد (B2C) تظل خاضعة للنسبة الأساسية 5% بغض النظر عن موقع التأسيس.

كيف تتقاطع الضريبتان داخل دفاتر حساباتك؟

السؤال المحاسبي العملي الذي يطرحه أصحاب الشركات هو: هل يمكن لضريبة القيمة المضافة التي ندفعها على مشترياتنا أن تقلل من قيمة ضريبة الشركات المستحقة؟ الإجابة تعتمد بشكل مباشر على تصنيف الضريبة ومدى قابليتها للاسترداد:

| الحالة المحاسبية لضريبة المشتريات | المعاملة في القوائم المالية والأثر على ضريبة الشركات |

|---|---|

| ضريبة مدخلات قابلة للاسترداد (Recoverable VAT) | تُسترد بالكامل عبر إقرار القيمة المضافة وتُسجل في الميزانية كـ "أرصدة مدينة لدى الهيئة"؛ ولا تتدفق عبر حساب الأرباح والخسائر، وبالتالي لا تؤثر على احتساب الأرباح الخاضعة لضريبة الشركات. |

| ضريبة مدخلات غير قابلة للاسترداد (Non-Recoverable VAT) | مثل نفقات الترفيه المحظورة أو نفقات السيارات الشخصية؛ تصبح جزءاً من كلفة النفقات التشغيلية وتدرج في حساب الأرباح والخسائر، وقد تُخصم من الدخل الخاضع لضريبة الشركات بناءً على القواعد المنظمة لخصم النفقات الأساسية. |

المواعيد النهائية والغرامات: التزام صارم لا يقبل التهاون

تتطلب الإدارة الضريبية السليمة متابعة مستمرة ودقيقة للتقاويم الزمنية المختلفة لتفادي التراكم التلقائي للغرامات الإدارية الصارمة:

- إقرارات ضريبة القيمة المضافة: تُقدم وتُسدد التزاماتها خلال 28 يوماً من نهاية الفترة الضريبية (والتي تكون ربع سنوية لمعظم الشركات ذات العوائد دون 150 مليون درهم، وشهرية للشركات الكبرى).

- إقرارات ضريبة الشركات: تُقدم وتُسدد المبالغ المستحقة عنها خلال 9 أشهر من نهاية السنة المالية المعنية بالشركة (على سبيل المثال، السنة المالية التي تنتهي في ديسمبر 2025 يستحق إقرارها وسدادها قبل نهاية سبتمبر 2026).

تبدأ غرامات التأخير في تسجيل ضريبة الشركات من مبلغ مقطوع بقيمة 10,000 درهم، بينما تفرض غرامات دورية ومتراكمة على التأخر في تقديم الإقرارات أو التخلف عن السداد في المواعيد المقررة. وتطبق الهيئة الاتحادية للضرائب هذه الأنظمة بصرامة تامة عبر تقاطع البيانات المباشر؛ ولا يمثل تقديم الإفصاح الطوعي اللاحق إعفاءً من احتساب الغرامات السابقة، بل يعد وسيلة لتصحيح الأوضاع والحد من تفاقم العقوبات الإدارية.

كيف يحميك فريق ACC4U من فجوات الامتثال المزدوج؟

لا تقع غالبية الشركات في فخ المخالفات الضريبية عن عمد؛ بل يحدث ذلك بسبب غياب التنسيق، أو إدارة ضريبة القيمة المضافة بمعزل عن ضريبة الشركات، أو الاعتماد على جداول بيانات متفرقة تفتقر للربط المالي الصحيح.

هذا هو التحدي التشغيلي الذي صممت شركة ACC4U (أي سي سي فوريو للمحاسبة والضرائب) لحله بالكامل؛ حيث نوفر منصة خدمات محاسبية وضريبية متكاملة تدمج معالجة نفقاتك وفواتيرك اليومية، وإعداد إقرارات القيمة المضافة، وضبط شجرة الحسابات بما يتوافق مع متطلبات التدقيق الضريبي لضريبة الشركات وتسهيلات الأعمال الصغيرة تحت سقف واحد ومن خلال فريق متخصص يمتلك أكثر من 16 عاماً من الخبرة العميقة في تشريعات الدولة.

إن التأكد المبكر من صحة وسلامة قيودك المالية هو خط الدفاع الحقيقي والوحيد لحماية رأس مال شركتك واستقرارها التشغيلي. بادر بالتواصل مع مستشارينا اليوم في ACC4U لتقييم وضعك المالي والضريبي الحالي، واضمن إدارة حساباتك بأعلى مستويات الدقة والأمان القانوني لعام 2026.

هل تدفع الشركات في الإمارات ضريبة القيمة المضافة وضريبة الشركات معاً؟

هل يتعين على الشركات في دولة الإمارات دفع ضريبة القيمة المضافة وضريبة الشركات معاً؟ هذا السؤال يتردد اليوم في أوساط أصحاب الأعمال بشكل أكبر مما قد يتوقعه البعض. فبعد أن اعتادوا تقديم إقرارات ضريبة القيمة المضافة لعدة سنوات، وبدء تطبيق ضريبة الشركات، نشأت حالة من عدم اليقين حول ما إذا كانوا خاضعين لإحدى الضريبتين، أو لكلتيهما، أو ما إذا كانت إحداهما تلغي الأخرى تلقائياً.

الإجابة المباشرة والقاطعة هي: نعم، تواجه غالبية الشركات النشطة تجارياً في دولة الإمارات التزاماً قانونياً مزدوجاً بإدارة كل من ضريبة القيمة المضافة وضريبة الشركات معاً. فهما التزامان منفصلان تماماً، ولكل منهما حد تسجيل خاص، وجداول تقديم مختلفة، ونظام غرامات مستقل؛ ولا تحل إحداهما مكان الأخرى، كما أن سداد إحداهما لا يخصم أو يقلل من القيمة المستحقة للضريبة الثانية.

هذا اللبس التشغيلي هو ما يواجهه فريق العمل في ACC4U بانتظام عند مراجعة القوائم المالية للعملاء الجدد؛ حيث تقع النسبة الأكبر من الأخطاء من شركات تفترض أن التزامها بتقديم تقارير القيمة المضافة يعفيها من متطلبات ضريبة الشركات، أو أن حجم أعمالها الصغير يبعدها عن المظلة الضريبية بالكامل. يستعرض هذا المقال الحدود الإلزامية لكل ضريبة، وكيفية تطبيق القواعد على المناطق الحرة، والتفاعل المحاسبي بين الضريبتين في دفاتر حساباتك.

في شركة ACC4U (أي سي سي فوريو للمحاسبة والضرائب)، ومن خلال خبرتنا المهنية الراسخة التي تمتد لأكثر من 16 عاماً في مجالات التدقيق، المحاسبة، والاستشارات الضريبية في دولة الإمارات، نساعد الشركات بمختلف أحجامها على الانتقال الآمن والامتثال الكامل للأنظمة الضريبية. نضع بين يديك هذا الدليل لتبسيط الفوارق وحماية استثماراتك من الغرامات الإدارية المفاجئة.

باختصار: الضريبتان تطبقان معاً وفق آليتين مختلفتين

تعمل ضريبة القيمة المضافة وضريبة الشركات وفق منطقين ماليين منفصلين تماماً:

- ضريبة القيمة المضافة (VAT): هي ضريبة غير مباشرة تُفرض على المعاملات التجارية والتوريدات، حيث تقوم بتحصيلها من عملائك وتوريدها للهيئة الاتحادية للضرائب (FTA) بعد خصم ضريبة المدخلات المؤهلة التي دفعتها على مشترياتك.

- ضريبة الشركات (CT): هي ضريبة مباشرة تُفرض على صافي الأرباح السنوية الخاضعة للضريبة لأعمالك بعد خصم المصاريف الجائزة قانوناً.

لتبسيط الأمر بمثال تشغيلي واقعي: شركة استشارات تتخذ من دبي مقراً لها، تحقق إيرادات سنوية بقيمة 600,000 درهم وصافي أرباح يبلغ 400,000 درهم؛ هذه الشركة ملزمة قانوناً بالتسجيل لضريبة القيمة المضافة (لتجاوزها حد الـ 375,000 درهم)، وفي الوقت نفسه، تخضع لضريبة الشركات بنسبة 9% على أرباحها الصافية التي تتجاوز حد الـ 375,000 درهم. هذا يعني مسارين منفصلين تماماً للامتثال، وإقرارات ومواعيد نهائية مختلفة يتعين إدارتها من نفس المنشأة.

حدود التسجيل الإلزامية لضريبة القيمة المضافة وضريبة الشركات

1. حد التسجيل لضريبة القيمة المضافة (VAT)

يصبح التسجيل لضريبة القيمة المضافة إلزامياً عندما تتجاوز التوريدات الخاضعة للضريبة والواردات الخاصة بالأعمال مبلغ 375,000 درهم خلال الـ 12 شهراً السابقة. وتُحسب هذه القيمة بناءً على أساس شهري متحرّك (Rolling Basis) وليس بناءً على السنة التقويمية؛ أي أنك تسقط تلقائياً بيانات الشهر الأقدم وتضيف بيانات الشهر الأحدث، وإذا تجاوز المجموع التراكمي في أي وقت هذا الحد، يتعين عليك التقدم بطلب التسجيل خلال 30 يوماً. كما ينطبق الالتزام ذاته إذا كان من المتوقع أن تتجاوز التوريدات هذا الحد خلال الـ 30 يوماً القادمة.

بالنسبة للشركات غير المقيمة في الدولة والتي تقوم بتوريدات خاضعة للضريبة داخل الإمارات، فلا يوجد حد أدنى للتسجيل؛ حيث يتوجب عليها التسجيل مباشرة بغض النظر عن حجم الإيرادات طالما لم يكن هناك طرف آخر ملزم باحتساب الضريبة نيابة عنها في الدولة.

أما تحت الحد الإلزامي، فيتاح التسجيل الاختياري (Voluntary Registration) بمجرد تجاوز الأعمال والأنشطة الخاضعة للضريبة مبلغ 187,500 درهم، وهو خيار استراتيجي مفيد للشركات الناشئة التي ترغب في استرداد ضريبة القيمة المضافة على نفقاتها التأسيسية الكبيرة أو التي تطلب منها الجهات والشركات الكبرى توفير رقم تسجيل ضريبي (TRN) لإتمام المعاملات.

2. حد الشريحة الضريبية لضريبة الشركات (Corporate Tax)

تُطبق ضريبة الشركات في الإمارات بنسبة 0% على الدخل الخاضع للضريبة الذي لا يتجاوز 375,000 درهم، وبنسبة 9% على أي مبالغ تتجاوز هذا السقف خلال الفترة الضريبية؛ وتشمل المظلة كافة الشركات التأسيسية المحلية، وأصحاب العمل الحر والأفراد الذين يمارسون أنشطة تجارية تزيد عوائدها عن الحدود المقررة، والشركات الأجنبية التي تمتلك منشأة دائمة في الدولة.

وتخفيفاً للأعباء عن المشاريع الناشئة، يوفر نظام تسهيلات الأعمال الصغيرة (Small Business Relief) خياراً هاماً؛ حيث يمكن للشركات المقيمة التي لا تتجاوز إيراداتها الإجمالية مبلغ 3 ملايين درهم في الفترة الضريبية الحالية والفترات السابقة انتخاب معاملة دخلها الخاضع للضريبة كأنه صفر% للفترات التي تنتهي في أو قبل 31 ديسمبر 2026. وتجدر الإشارة إلى أن هذه التسهيلات ليست تلقائية؛ بل تتطلب تقديراً معلناً وانتخاباً نشطاً عند تقديم الإقرار الضريبي، مع التزام الشركة بالمتطلبات الأساسية، ويستثنى من ذلك الأشخاص المؤهلون في المناطق الحرة وأعضاء المجموعات متعددة الجنسيات الكبرى.

مناطق حرة معفاة؟ الإعفاء مشروط وليس تلقائياً

من أكثر المفاهيم الخاطئة شيوعاً في أوساط المستثمرين هي فكرة أن تأسيس الشركة في منطقة حرة يعني حمايتها وإعفاءها تلقائياً من ضريبة الشركات. الواقع التشريعي يؤكد أن شركة المنطقة الحرة لا تستفيد من نسبة الـ 0% إلا إذا استوفت وبشكل مستمر شروط "الشخص المؤهل في المنطقة الحرة" (QFZP)، والتي تشمل:

- الحفاظ على وجود اقتصادي حقيقي وكافٍ داخل المنطقة الحرة (موظفون، أصول، ونفقات تشغيلية فعلية).

- تحقيق "دخل مؤهل" وفقاً للقرارات الصادرة المنظمة للأنشطة المؤهلة.

- إعداد قوائم مالية مدققة ومطابقة لمعايير التقارير المالية الدولية (IFRS).

- الالتزام التام بقواعد وأحكام التسعير التحويلي (Transfer Pricing).

- ألا تتجاوز الإيرادات غير المؤهلة حد الأمان المسموح به (De Minimis) البالغ 5% من إجمالي الإيرادات أو 5 ملايين درهم (أيهما أقل).

إن الإخفاق في استيفاء أي شرط من هذه الشروط خلال أي فترة ضريبية يؤدي فوراً إلى فقدان صفة الشخص المؤهل، وبالتالي خضوع كافة أرباح الشركة للنسبة الأساسية 9% عن تلك السنة التشغيلية بالكامل.

وعلى صعيد ضريبة القيمة المضافة، فإن وجود الشركة في "منطقة حرة محددة" (Designated Zone) يمنح معاملة خاصة لبعض توريدات السلع؛ لكنه لا يعفي كافة الأنشطة. فالمعاملات المرتبطة بالخدمات، والتعاملات مع الشركات البرية (Mainland)، ومعظم الخدمات الموجهة للمستهلكين الأفراد (B2C) تظل خاضعة للنسبة الأساسية 5% بغض النظر عن موقع التأسيس.

كيف تتقاطع الضريبتان داخل دفاتر حساباتك؟

السؤال المحاسبي العملي الذي يطرحه أصحاب الشركات هو: هل يمكن لضريبة القيمة المضافة التي ندفعها على مشترياتنا أن تقلل من قيمة ضريبة الشركات المستحقة؟ الإجابة تعتمد بشكل مباشر على تصنيف الضريبة ومدى قابليتها للاسترداد:

| الحالة المحاسبية لضريبة المشتريات | المعاملة في القوائم المالية والأثر على ضريبة الشركات |

|---|---|

| ضريبة مدخلات قابلة للاسترداد (Recoverable VAT) | تُسترد بالكامل عبر إقرار القيمة المضافة وتُسجل في الميزانية كـ "أرصدة مدينة لدى الهيئة"؛ ولا تتدفق عبر حساب الأرباح والخسائر، وبالتالي لا تؤثر على احتساب الأرباح الخاضعة لضريبة الشركات. |

| ضريبة مدخلات غير قابلة للاسترداد (Non-Recoverable VAT) | مثل نفقات الترفيه المحظورة أو نفقات السيارات الشخصية؛ تصبح جزءاً من كلفة النفقات التشغيلية وتدرج في حساب الأرباح والخسائر، وقد تُخصم من الدخل الخاضع لضريبة الشركات بناءً على القواعد المنظمة لخصم النفقات الأساسية. |

المواعيد النهائية والغرامات: التزام صارم لا يقبل التهاون

تتطلب الإدارة الضريبية السليمة متابعة مستمرة ودقيقة للتقاويم الزمنية المختلفة لتفادي التراكم التلقائي للغرامات الإدارية الصارمة:

- إقرارات ضريبة القيمة المضافة: تُقدم وتُسدد التزاماتها خلال 28 يوماً من نهاية الفترة الضريبية (والتي تكون ربع سنوية لمعظم الشركات ذات العوائد دون 150 مليون درهم، وشهرية للشركات الكبرى).

- إقرارات ضريبة الشركات: تُقدم وتُسدد المبالغ المستحقة عنها خلال 9 أشهر من نهاية السنة المالية المعنية بالشركة (على سبيل المثال، السنة المالية التي تنتهي في ديسمبر 2025 يستحق إقرارها وسدادها قبل نهاية سبتمبر 2026).

تبدأ غرامات التأخير في تسجيل ضريبة الشركات من مبلغ مقطوع بقيمة 10,000 درهم، بينما تفرض غرامات دورية ومتراكمة على التأخر في تقديم الإقرارات أو التخلف عن السداد في المواعيد المقررة. وتطبق الهيئة الاتحادية للضرائب هذه الأنظمة بصرامة تامة عبر تقاطع البيانات المباشر؛ ولا يمثل تقديم الإفصاح الطوعي اللاحق إعفاءً من احتساب الغرامات السابقة، بل يعد وسيلة لتصحيح الأوضاع والحد من تفاقم العقوبات الإدارية.

كيف يحميك فريق ACC4U من فجوات الامتثال المزدوج؟

لا تقع غالبية الشركات في فخ المخالفات الضريبية عن عمد؛ بل يحدث ذلك بسبب غياب التنسيق، أو إدارة ضريبة القيمة المضافة بمعزل عن ضريبة الشركات، أو الاعتماد على جداول بيانات متفرقة تفتقر للربط المالي الصحيح.

هذا هو التحدي التشغيلي الذي صممت شركة ACC4U (أي سي سي فوريو للمحاسبة والضرائب) لحله بالكامل؛ حيث نوفر منصة خدمات محاسبية وضريبية متكاملة تدمج معالجة نفقاتك وفواتيرك اليومية، وإعداد إقرارات القيمة المضافة، وضبط شجرة الحسابات بما يتوافق مع متطلبات التدقيق الضريبي لضريبة الشركات وتسهيلات الأعمال الصغيرة تحت سقف واحد ومن خلال فريق متخصص يمتلك أكثر من 16 عاماً من الخبرة العميقة في تشريعات الدولة.

إن التأكد المبكر من صحة وسلامة قيودك المالية هو خط الدفاع الحقيقي والوحيد لحماية رأس مال شركتك واستقرارها التشغيلي. بادر بالتواصل مع مستشارينا اليوم في ACC4U لتقييم وضعك المالي والضريبي الحالي، واضمن إدارة حساباتك بأعلى مستويات الدقة والأمان القانوني لعام 2026.

أحدث محتوى لدينا

اطلع على الجديد في شركتنا!

Start writing here...